Phương pháp bình quân sau mỗi lần nhập là phương pháp xác định lại giá trị tồn kho của từng loại hàng hóa sau mỗi lần nhập hàng. Theo đó đơn giá xuất kho mỗi lần xuất có thể khác nhau trong cùng một kỳ kế toán. Cùng Thư viện kiến thức tìm hiểu chi tiết phương pháp này:

Nội dung phương pháp bình quân sau mỗi lần nhập

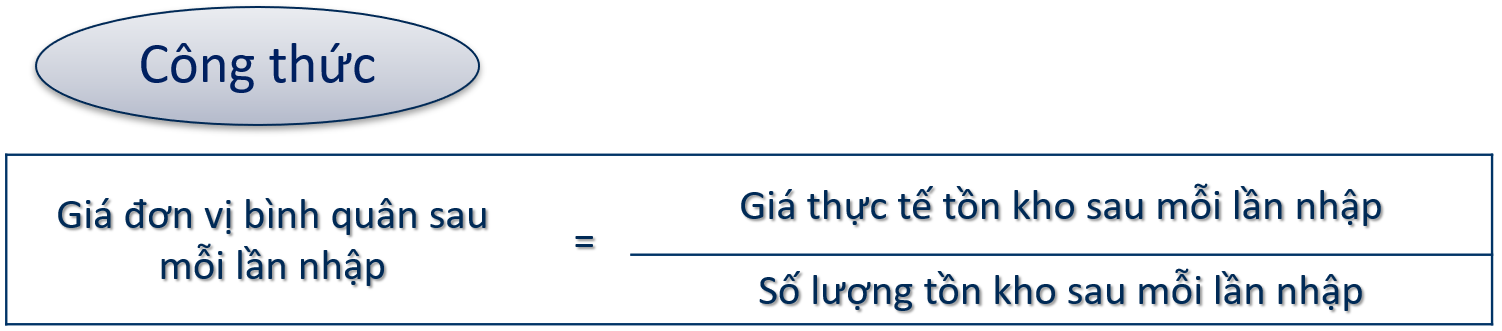

Theo phương pháp bình quân sau mỗi lần nhập, giá trị của từng loại hàng tồn kho được tính theo giá trị trung bình của từng loại hàng tồn kho tương tự đầu kỳ và giá trị từng loại hàng tồn kho được mua hoặc sản xuất trong kỳ. Giá trị trung bình được tính theo mỗi khi nhập một lô hàng về.

Khi sử dụng cách tính này, sau mỗi lần nhập hàng hóa, kế toán căn cứ trên số lượng và giá trị hàng hóa còn tồn tới thời điểm xuất hàng gần nhất và số lượng và giá trị trong lần nhập hàng gân nhất trong kỳ để tính giá hàng hóa xuất kho trong kỳ. Giá trị hàng hóa xuất kho trong kỳ được tính ngay sau mỗi lần nhập hàng.

Các tính đơn giá xuất kho theo Phương pháp bình quân sau mỗi lần nhập

Ưu điểm phương pháp bình quân sau mỗi lần nhập

Về ưu điểm, khi áp dụng phương pháp này sau mỗi lần xuất, doanh nghiệp sẽ biết được ngay giá trị xuất kho của hàng hóa, khắc phục được nhược điểm của phương pháp bình quân cả kỳ dự trữ.

+ Tính toán giá trị gần chính xác nhất

+ Có thể tính toán ngay giá trị hàng xuất kho ngay tại thời điểm phát sinh nghiệp vụ mà không cần chờ đợi tới cuối kỳ kế toán

Nhược điểm phương pháp bình quân sau mỗi lần nhập

Việc tính toán có phần phức tạp hơn nên khi xác định giá xuất kho sẽ tốn thời gian, công sức và có thể có nguy cơ xác định sai.

Do vậy, phương pháp bình quân gia quyền sau mỗi lần nhập thích hợp với những doanh nghiệp không có quá nhiều loại hàng hóa tồn kho và sự biến động số lượng của các hàng hóa này ít.

Đối tượng nào có thể áp dụng phương pháp bình quân sau mỗi lần nhập

+ Thường áp dụng cho những đơn vị có ít chủng loại hàng tồn kho, biến động nhập xuất hàng ít

Ví dụ minh họa

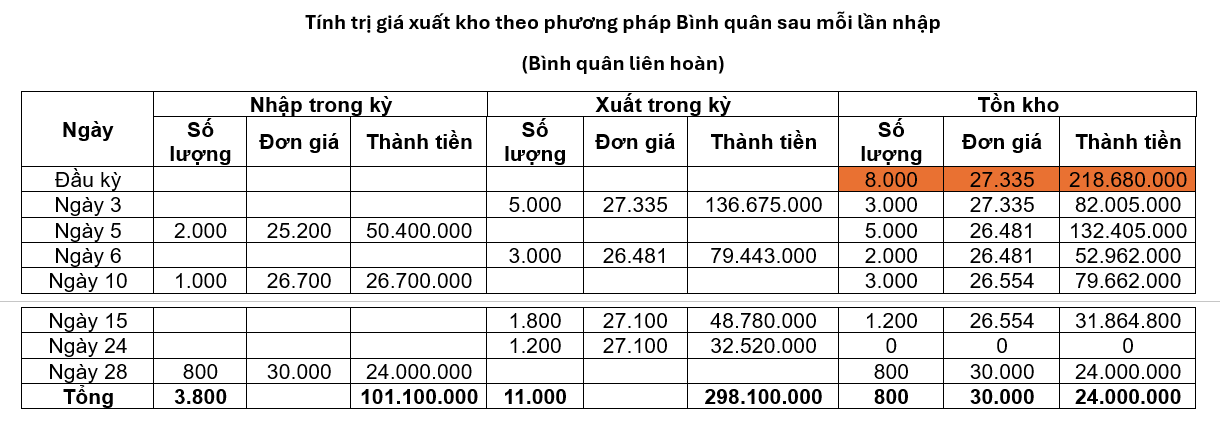

Doanh nghiệp sản xuất Tùng Linh hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên và tính thuế GTGT theo phương pháp khấu trừ. Tính trị giá xuất kho theo Phương pháp Bình quân sau mỗi lần nhập (Hay phương pháp bình quân liên hoàn)

I. Vật liệu tồn kho đầu kỳ: 8.000 m vật liệu A, đơn giá: 27.335 đồng/m.

II. Vật liệu nhập, xuất trong kỳ

1. Ngày 3: Xuất 5.000 m để sản xuất sản phẩm.

2. Ngày 5: Thu mua nhập kho 2.000 m, giá mua ghi trên hóa đơn 50.000.000 đồng, thuế GTGT 10%. Chi phí vận chuyển, bốc dỡ chi bằng tiền mặt 400.000 đồng. Tiền mua vật liệu doanh nghiệp đã trả bằng chuyển khoản sau khi trừ 1% chiết khấu thanh toán được hưởng.

3. Ngày 6: Xuất 3.000 m dùng chung toàn phân xưởng.

4. Ngày 10: Dùng tiền vay ngắn hạn mua 1.000 m nhập kho. Giá mua chưa thuế: 26.500 đồng/m, thuế GTGT 10%. Chi phí thu mua trả bằng tiền mặt 200.000 đồng.

5. Ngày 15: Xuất 1.800 m để sản xuất sản phẩm 1.000 m, dùng tại bộ phận bán hàng 800m.

6. Ngày 24: Tiếp tục xuất 1.200 m để sản xuất sản phẩm.

7. Ngày 28: Thu mua nhập kho 800m, giá mua đơn vị chưa có thuế GTGT 10% là 30.000 đồng/m. Tiền mua vật liệu doanh nghiệp chưa thanh toán.

Yêu cầu:

1. Hãy xác định giá thực tế vật liệu nhập kho?

2. Tính giá trị vật liệu tồn kho và xuất kho trong kỳ theo Phương pháp bình quân sau mỗi lần nhập?

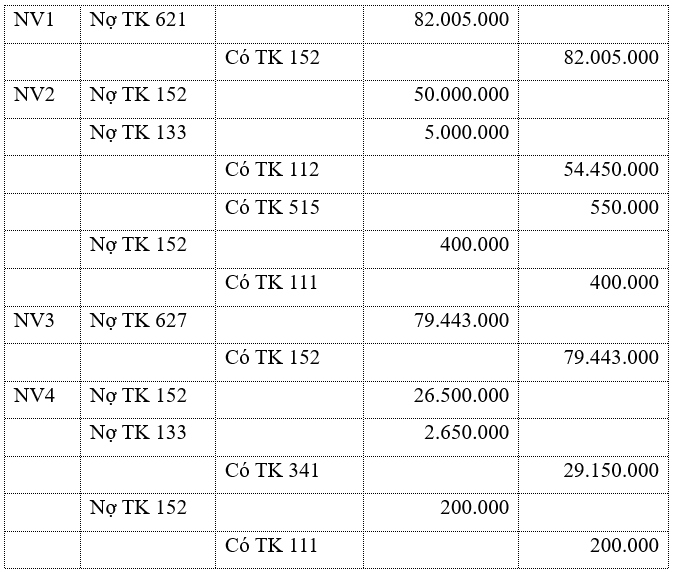

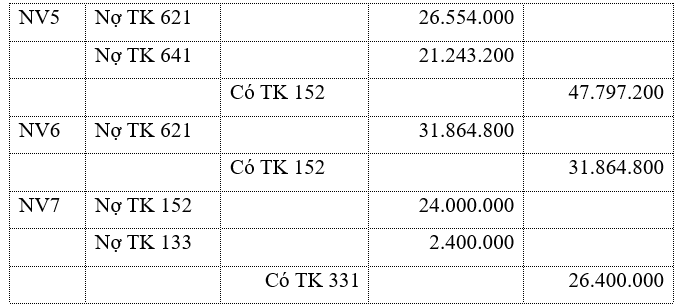

3. Định khoản nghiệp vụ kinh tế phát sinh? Biết trị giá tồn kho tính theo Phương pháp Bình quân sau mỗi lần nhập (Hay phương pháp bình quân liên hoàn)

Lời giải đề nghị

Lưu ý: Đối với phương pháp này, sau mỗi lần nhập cần tính lại đơn giá xuất kho, và khi xuất kho cần tính lại trị giá tồn kho của ngày đó, số lượng tồn kho.

1. Hãy xác định giá thực tế vật liệu nhập kho

+ Ngày 5: 50.000.000 + 400.000 = 50.400.000

+ Ngày 10: 1.000 x 26.500 + 200.000 = 26.700.000

+ Ngày 28: 800 x 30.000 = 24.000.000

Tổng trị giá nhập kho trong kỳ: 101.100.000

2. Tính giá trị vật liệu tồn kho và xuất kho trong kỳ theo Phương pháp bình quân sau mỗi lần nhập?

Trị giá tồn đầu kỳ: 8.000 x 27.335 = 218.680.000

+ Ngày 3: Trị giá xuất kho: 5.000 x 27.335 = 136.675.000

=> Tồn kho ngày 3: 218.680.000 – 136.675.000 = 82.005.000

=> Số lượng tồn kho: 8.000 – 5.000 = 3.000

+ Ngày 5: Đơn giá xuất kho: (82.005.000 + 50.400.000)/ (3.000 + 2.000) = 26.481

+ Ngày 6: Trị giá xuất kho: 3.000 x 26.481 = 79.443.000

=> Tồn kho ngày 6: 82.005.000 + 50.400.000 – 79.443.000 = 52.962.000

=> Số lượng tồn kho: 2.000

+ Ngày 10: Đơn giá xuất kho: (52.962.000 + 26.700.000) / (2.000 + 1.000) = 26.554

=> Tồn kho ngày 10: 52.962.000 + 26.700.000 = 79.662.000

=> Số lượng tồn kho: 3.000

+ Ngày 15: Trị giá xuất kho: 1.800 x 26.554 = 47.797.200

=> Trị giá tồn kho: 79.662.000 – 47.797.200 = 31.864.800

=> Số lượng tồn kho: 3.000 – 1.800 = 1.200

+ Ngày 24: Trị giá xuất kho: 1.200 x 26.554 = 31.864.800

=> Trị giá tồn kho: 0

=> Số lượng tồn kho: 0

+ Ngày 28: Đơn giá xuất kho: (0 + 24.000.000)/(0+800) = 30.000

=> Trị giá tồn kho: 24.000.000

=> Số lượng tồn kho: 800

3. Định khoản nghiệp vụ kinh tế phát sinh? Biết trị giá tồn kho tính theo Phương pháp Bình quân sau mỗi lần nhập (Hay phương pháp bình quân liên hoàn)

Bài tập áp dụng:

Có tài liệu tại một doanh nghiệp sản xuất hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế giá trị gia tăng khấu trừ, xác định giá trị vật liệu tồn kho cuối kỳ theo phương pháp Bình quân sau mỗi lần nhập. Trong tháng 5 năm N có tình hình về hàng tồn kho như sau:

I. Vật liệu tồn kho đầu kỳ: Vật liệu Y: 8.000 kg, đơn giá 36.000 đồng/kg;

II. Vật liệu nhập, xuất kho trong kỳ:

1. Ngày 2/5: Mua về nhập kho 2.000 kg vật liệu Y, giá mua chưa thuế GTGT 10% là 76.000.000 đồng. Tiền vật liệu doanh nghiệp đã thanh toán bằng chuyển khoản sau khi trừ 1% chiết khấu thanh toán được hưởng. Chi phí vận chuyển 1.000.000 đồng đã thanh toán bằng tiền tạm ứng.

2. Ngày 6/5: Xuất kho 5.000 kg vật liệu Y để sản xuất sản phẩm và 2.000 kg dùng chung cho phân xưởng.

3. Ngày 10/5: Mua 6.000 kg vật liệu Y nhập kho. Giá mua đơn vị chưa thuế GTGT 10% là 40.000 đồng/kg. Tiền mua vật liệu doanh nghiệp chưa thanh toán. Người bán đồng ý chiết khấu thương mại cho doanh nghiệp 2% giảm trừ trực tiếp trên hóa đơn.

4. Ngày 15/5: Xuất kho 8.500 kg vật liệu Y dùng để sản xuất 6.000 kg, dùng tại bộ phận bán hàng 2.000 kg và bộ phận quản lý DN 500 kg.

5. Ngày 20/5: Dùng tiền vay ngân hàng để thu mua 4.000 kg vật liệu Y. Giá mua đơn vị chưa có thuế GTGT 10% là 34.500 đồng/kg. Chi phí vận chuyển bao gồm cả thuế GTGT 10% là 2.200.000 đồng đã thanh toán bằng tiền mặt.

6. Ngày 24/5: Tiếp tục xuất kho 3.000 kg vật liệu Y để sản xuất sản phẩm.

Yêu cầu:

1. Xác định đơn giá và giá trị vật liệu Y nhập kho, xuất kho trong kỳ và tồn kho cuối kỳ.

2. Định khoản các nghiệp vụ kinh tế phát sinh. Biết trị giá HTK tính theo Phương pháp Bình quân sau mỗi lần nhập (Phương pháp Bình quân liên hoàn)?

3. Giả sử DN tính thuế GTGT trực tiếp, hãy xác định đơn giá và giá trị vật liệu Y nhập kho, xuất kho và tồn kho cuối kỳ? Điều chỉnh các bút toán liên quan?

Bài viết khác cùng mục: