Bảng tính và phân bổ khấu hao dùng để phản ánh số khấu hao tài sản cố định phải trích và phân bổ số khấu hao đó cho các đối tượng sử dụng tài sản cố định hàng tháng. Hãy cùng Thư viện kiến thức tìm hiểu và lập bảng tính này:

Nội dung Bảng tính và phân bổ khấu hao tài sản cố định gồm gì?

Theo ghi chú mẫu số 06-TSCĐ Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC như sau:

– Mục đích:

Dùng để phản ánh số khấu hao TSCĐ phải trích và phân bổ số khấu hao đó cho các đối tượng sử dụng TSCĐ hàng tháng.

– Kết cấu và nội dung chủ yếu

Bảng tính và phân bổ khấu hao TSCĐ có các cột dọc phản ánh số khấu hao phải tính cho từng đối tượng sử dụng TSCĐ (như cho bộ phận sản xuất – TK 623, 627, cho bộ phận bán hàng – TK 641, cho bộ phận quản lý – TK 642…) và các hàng ngang phản ánh số khấu hao tính trong tháng trước, số khấu hao tăng, giảm và số khấu hao phải tính trong tháng này.

Cơ sở lập:

+ Dòng khấu hao đã tính tháng trước lấy từ bảng tính và phân bổ khấu hao TSCĐ tháng trước.

+ Các dòng số khấu hao TSCĐ tăng, giảm tháng này được phản ánh chi tiết cho từng TSCĐ có liên quan đến số tăng, giảm khấu hao TSCĐ theo chế độ quy định hiện hành về khấu hao TSCĐ.

Dòng số khấu hao phải tính tháng này được tính bằng (=) Số khấu hao tính tháng trước cộng (+) Với số khấu hao tăng, trừ (-) Số khấu hao giảm trong tháng.

Số khấu hao phải trích tháng này trên Bảng phân bổ khấu hao TSCĐ được sử dụng để ghi vào các Bảng kê, Nhật ký – Chứng từ và sổ kế toán có liên quan (cột ghi Có TK 214), đồng thời được sử dụng để tính giá thành thực tế sản phẩm, dịch vụ hoàn thành.

Ví dụ minh họa:

Sử dụng ví dụ trong bài viết ” Ví dụ Phương pháp khấu hao đường thẳng” để làm ví dụ minh họa trong trường hợp này. Cụ thể:

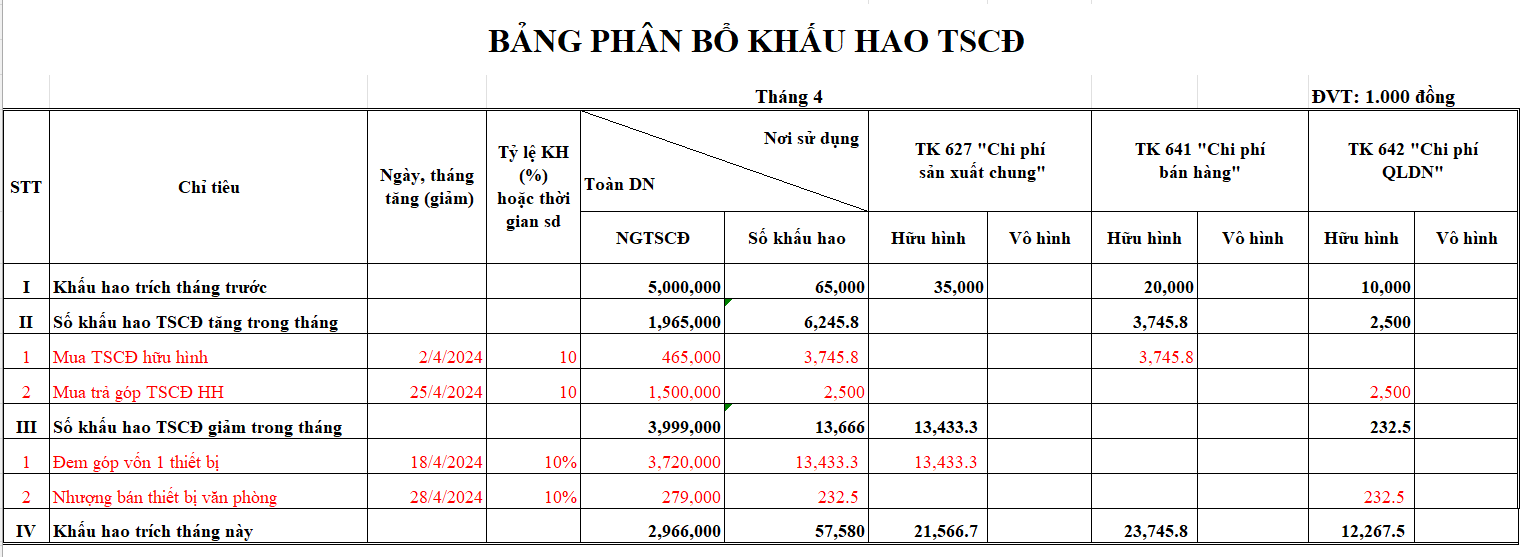

Có tài liệu tại một doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ trong tháng 4/N như sau (đơn vị tính 1.000 đồng):

1. Ngày 2/4: Mua một TSCĐ hữu hình dùng ngay tại bộ phận bán hàng. Giá mua cả thuế GTGT 10% là 506.000, chưa thanh toán cho người bán. Chi phí trước khi đưa tài sản vào sử dụng bằng tiền mặt 5.000. Thời gian sử dụng dự kiến là 10 năm.

2. Ngày 7/4: Thanh lý một nhà kho của bộ phận bán hàng, nguyên giá 420.000 đã thu đủ khấu hao từ tháng 2/N. Phế liệu thu hồi đã bán thu bằng tiền mặt 8.000. Chi phí thanh lý gồm lương công nhân 2.000 và chi phí bằng tiền mặt 1.000. Tỷ lệ khấu hao bình quân của nhà kho là 10% năm.

3. Ngày 18/4: Góp vốn liên doanh đồng kiểm soát một thiết bị sản xuất, nguyên giá 3.720.000, giá trị hao mòn lũy kế 372.000, tỷ lệ khấu hao bình quân năm 10%. Giá trị vốn góp được ghi nhận là 3.420.000.

4. Ngày 25/4: Mua trả góp một TSCĐ hữu hình cho BP QLDN của công ty M, giá mua trả tiền một lần chưa thuế GTGT 10% là 1.500.000. Công ty M bán trả góp với giá 1.800.000, thanh toán đều trong 30 tháng (từ tháng 4/N) bằng tiền gửi ngân hàng. Dự kiến thời gian sử dụng của tài sản là 10 năm.

5. Ngày 28/4: Nhượng bán một số thiết bị văn phòng, nguyên giá 279.000, giá trị hao mòn lũy kế 55.800, tỷ lệ khấu hao bình quân năm 10%. Giá bán được người mua chấp nhận cả thuế GTGT 10% là 253.000. Chi phí nhượng bán doanh nghiệp đã chi bằng tiền mặt 3.000.

Yêu cầu

1. Xác định nguyên giá TSCĐ tăng trong kỳ?

2. Xác định mức khấu hao phải trích trong tháng 4? Biết rằng mức KH đã trích trong tháng 3 cho các bộ phận là 65.000, trong đó: Bộ phận sản xuất: 35.000, bộ phận bán hàng: 20.000, Bộ phận QLDN: 10.000. Tháng 3 không có biến động về TSCĐ. Nguyên giá TSCĐ tháng 3 là 5.000.000. Biết doanh nghiệp tính khấu hao theo phương pháp khấu hao đường thẳng

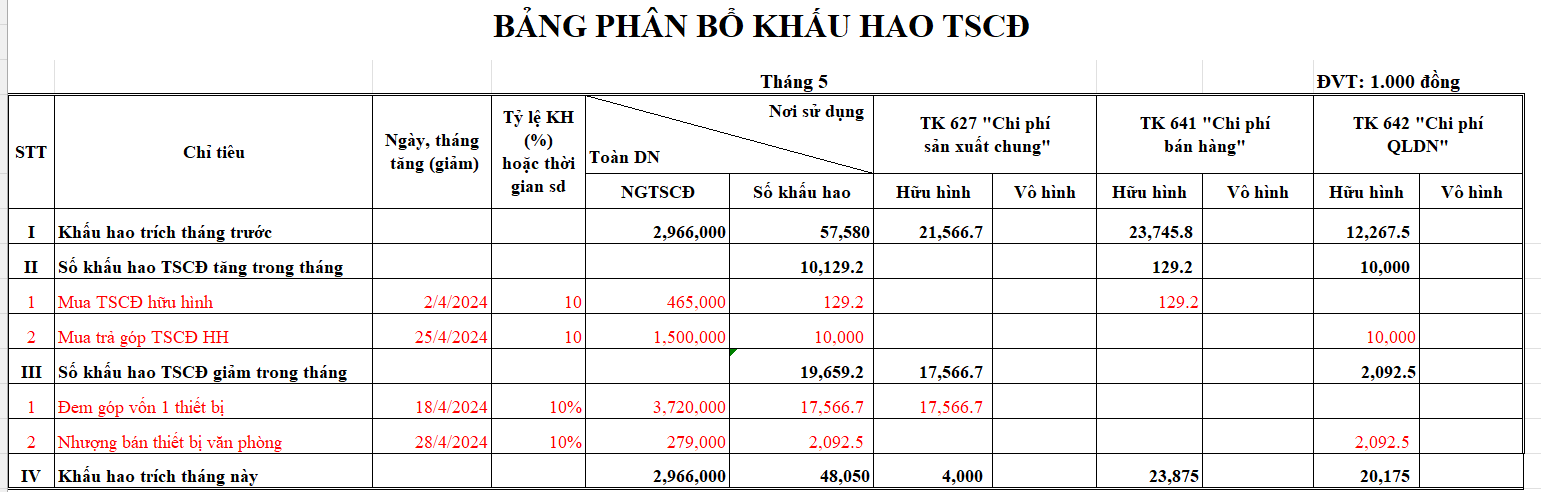

3. Giả sử tháng 5 không có biến động về TSCĐ. Hãy xác định mức khấu hao phải trích trong tháng 5?

4. Định khoản NVKT phát sinh trong tháng 4 (kể cả bút toán trích KH vào chi phí)?

5. Lập bảng tính và phân bổ khấu hao TSCĐ tháng 4?

6. Lập bảng tính và phân bổ khấu hao TSCĐ tháng 5?

Lời giải đề nghị

Yêu cầu 1: Xem ví dụ ở link Ví dụ Phương pháp khấu hao đường thẳng

Yêu cầu 2: Định khoản các nghiệp vụ kinh tế phát sinh? Xem đáp án ở Ví dụ Phương pháp khấu hao đường thẳng

Yêu cầu 3: Giả sử tháng 5 không có biến động về TSCĐ. Hãy xác định mức khấu hao phải trích trong tháng 5? Xem đáp án ở Ví dụ Phương pháp khấu hao đường thẳng

Yêu cầu 4: Định khoản NVKT phát sinh trong tháng 4 (kể cả bút toán trích KH vào chi phí)?

Yêu cầu 5: Lập bảng tính và phân bổ khấu hao TSCĐ tháng 4?

Yêu cầu 6: Lập bảng tính và phân bổ khấu hao TSCĐ tháng 5?

Bài viết khác cùng mục: