Trước tiên cùng Thư viện kiến thức tìm hiểu về Tiền lương và khoản trích theo lương, cách hạch toán tiền lương và các khoản trích theo lương trong doanh nghiệp

1. Khái quát chung về tiền lương

Tiền lương là biểu hiện bằng tiền của giá trị sức lao động, là khoản tiền mà doanh nghiệp trả cho nhân viên khi hoàn thành công việc theo thỏa thuận. Với doanh nghiệp, tiền lương là một trong những yếu tố đầu vào của sản xuất, cấu thành nên chi phí sản xuất. Còn với nhân viên, tiền lương là thù lao, là khoản bù đắp hao phí sức lao động mà họ nhận được trong quá trình tham gia lao động.

Tiền lương bao gồm 02 loại sau:

– Tiền lương danh nghĩa: là chỉ số lượng tiền mà doanh nghiệp trả cho nhân viên, phù hợp với số lượng và chất lượng lao động mà họ đóng góp.

– Tiền lương thực tế: là số lượng tư liệu sinh hoạt và dịch vụ mà doanh nghiệp trao đổi được bằng tiền lương danh nghĩa của mình sau khi đã đóng các khoản thuế, khoản đóng góp, khoản nộp theo quy định. Do đó có thể nói rằng chỉ có tiền lương thực tế mới phản ánh chính xác mức sống thực của nhân viên trong các thời điểm.

2. Các khoản trích theo lương

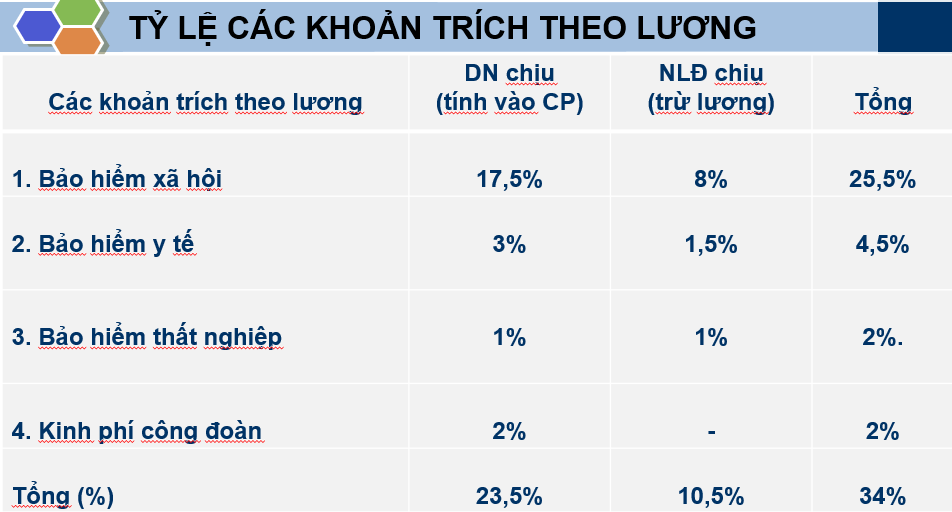

Các khoản trích theo lương bao gồm Bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp.

+ Bảo hiểm xã hội: Chi trả cho NLĐ trong trường hợp ốm đau, thai sản, tai nạn, mất sức.

+ Bảo hiểm y tế: Chi trả các khoản chi phí khám chữa bệnh theo tỷ lệ nhất định.

+ Kinh phí công đoàn: Chăm lo, bảo vệ quyền lợi chính đáng của NLĐ, duy trì hoạt động công đoàn tại DN

+ Bảo hiểm thất nghiệp: Hỗ trợ tài chính tạm thời cho người bị mất việc.

Tỷ lệ các khoản trích theo lương hiện nay:

3. Phương pháp hạch toán tiền lương và các khoản trích theo lương

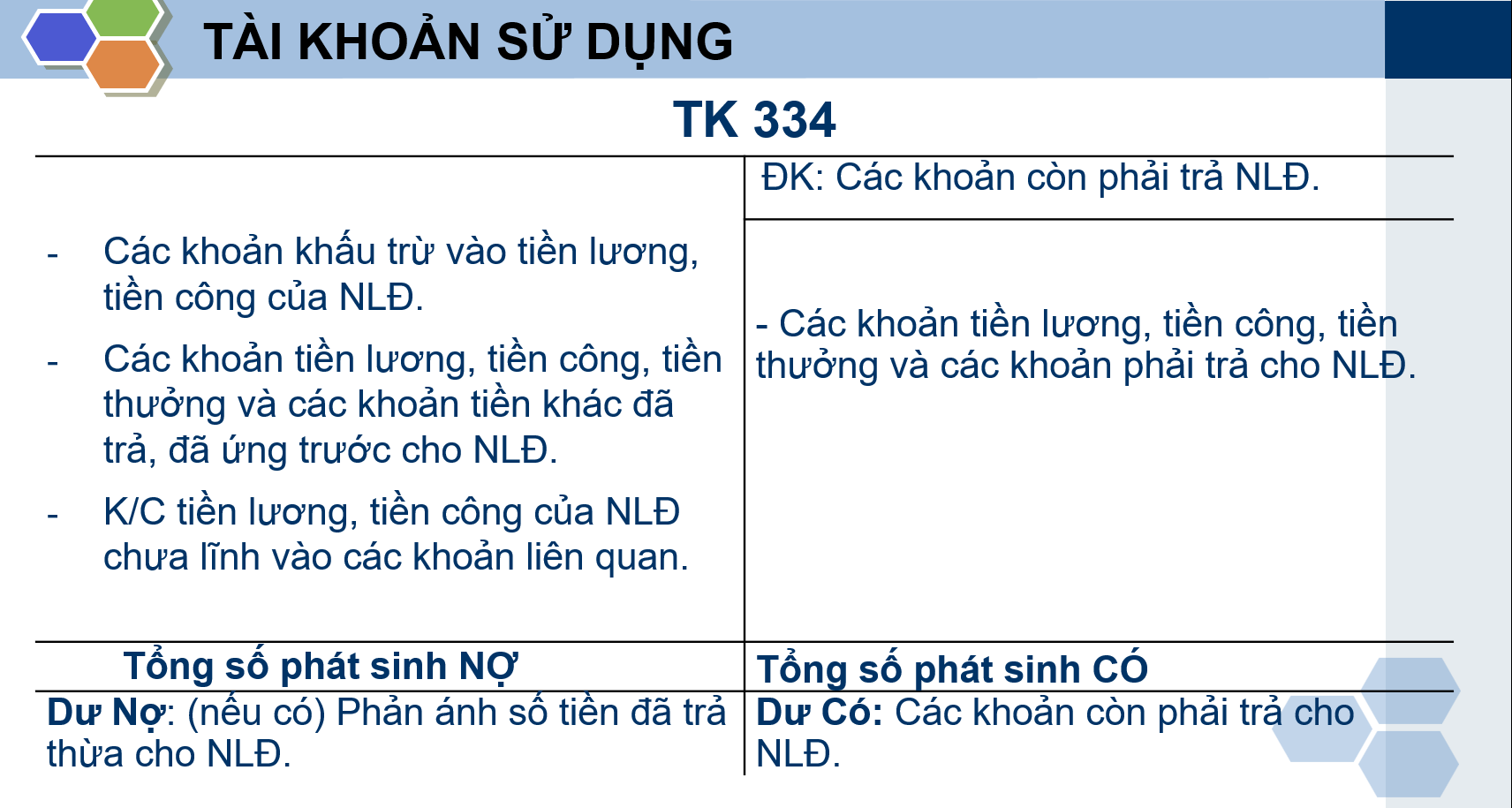

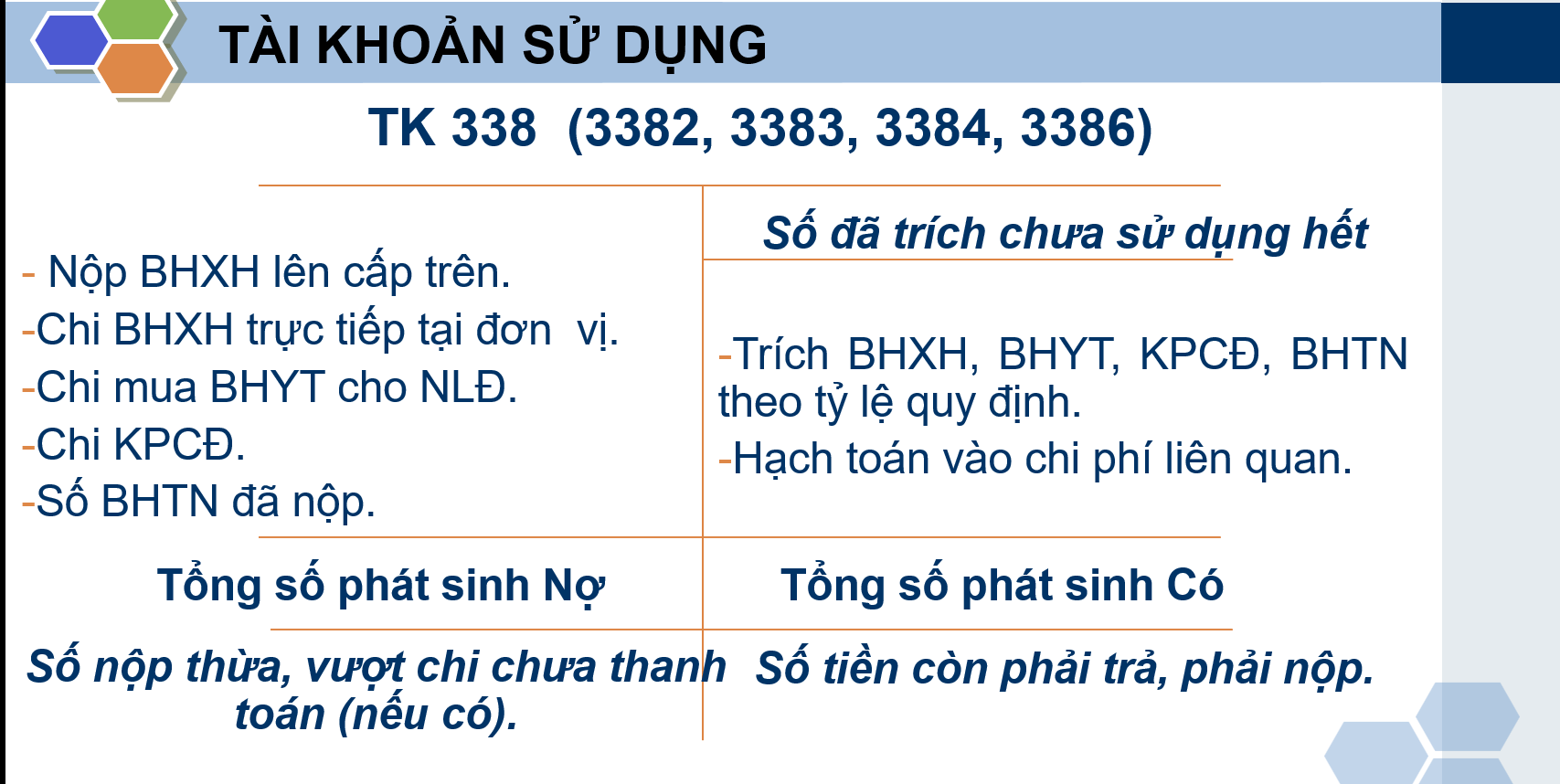

a/ Tài khoản sử dụng

- Tài khoản 334: Phải trả người lao động

- Tài khoản 338: Phải trả, phải nộp khác

b/ Chứng từ sử dụng

– Bảng chấm công.

– Bảng tạm ứng lương công ty.

– Phiếu tạm ứng lương nhân viên.

– Bảng thanh toán lương và BHXH

– Bảng kê chi tiết phụ cấp.

– Phiếu lương nhân viên.

– Bảng lương thanh toán qua ngân hàng.

– Báo cáo quyết toán thuế TNCN.

– Các biểu mẫu báo cáo BHXH.

c/ Phương pháp hạch toán tiền lương và khoản trích theo lương

NV1: Tính tiền lương phải trả người lao động ở các bộ phận

Nợ TK 622, 623, 627, 641, 642

Có TK 334

NV2: Các khoản trích theo lương theo tỷ lệ quy định

Nợ TK 622, 627, 641, 642

Nợ TK 334

Có TK 338

NV3: Tạm ứng lương, thanh toán lương cho người lao động

Nợ TK 334

Có TK 111, 112

NV4: Trong kỳ, nếu có nhân viên phát sinh thuế thu nập cá nhân phải nộp, kế toán cần tiến hành xác định số thuế phải khấu trừ và trừ vào lương phải trả cho nhân viên:

Nợ TK 334: Số thuế TNCN khấu trừ

Có TK 3335: Số thuế TNCN khấu trừ

NV5: Thưởng cán bộ nhân viên từ quỹ khen thưởng

Nợ TK 3531

Có TK 334

NV6: Bảo hiểm xã hội phải trả người lao động

Nợ TK 3383

Có TK 334

NV7: Nộp các khoản trích theo lương lên cấp trên:

Nợ TK 338 (3382, 3383, 3384, 3386)

Có TK 111, 112

NV8: Chi tiêu KPCĐ để lại DN:

Nợ TK 338 (3382)

Có TK 111, 112

Ví dụ minh họa

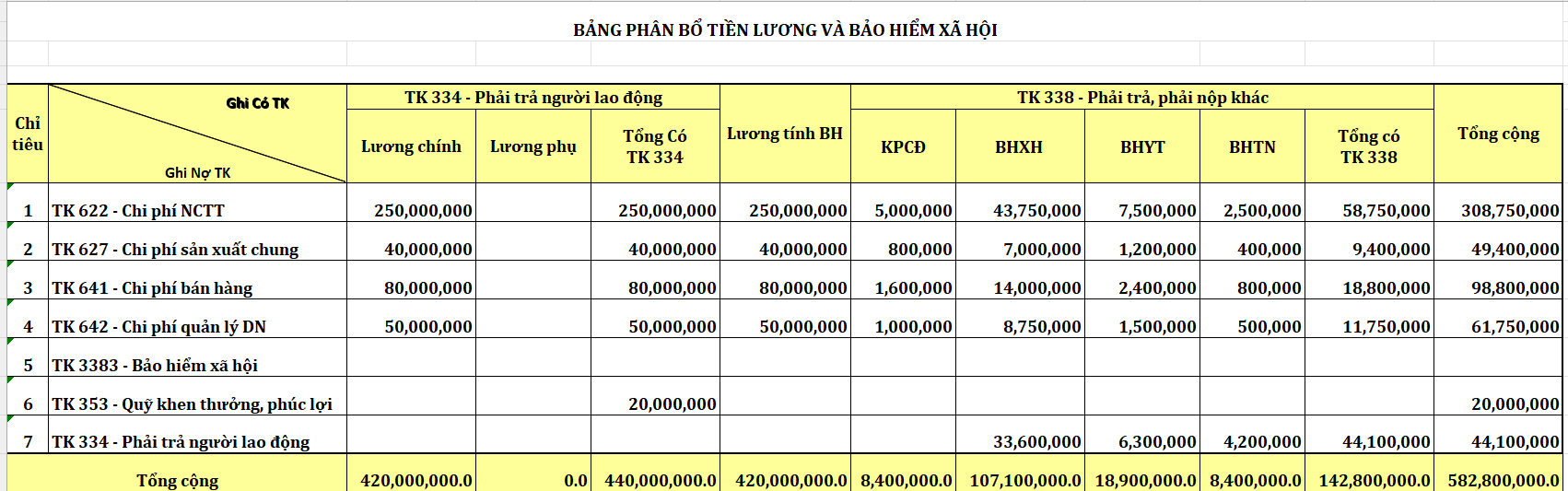

Tại doanh nghiệp sản xuất có tình hình về tiền lương như sau:

1. Tính tiền lương phải trả người lao động trực tiếp sản xuất sản phẩm: 250.000.000, nhân viên quản lý phân xưởng: 40.000.000, nhân viên bộ phận bán hàng: 80.000.000, bộ phận quản lý doanh nghiệp: 50.000.000

2. Trích các khoản theo lương theo tỷ lệ quy định (34%)

3. Doanh nghiệp thưởng cho cán bộ nhân viên: 20.000.000 lấy từ quỹ khen thưởng

4. Doanh nghiệp trả lương cho người lao động sau khi trừ các khoản giảm trừ bằng chuyển khoản

5. Nộp các khoản trích theo lương lên cấp trên bằng chuyển khoản

Yêu cầu:

1. Định khoản nghiệp vụ kinh tế phát sinh?

2. Lập bảng phân bổ tiền lương v

Lời giải đề nghị

1. Định khoản nghiệp vụ kinh tế phát sinh

NV1:

Nợ TK 622: 250.000.000

Nợ TK 627: 40.000.000

Nợ TK 641: 80.000.000

Nợ TK 642: 50.000.000

Có TK 334: 420.000.000

NV2:

Nợ TK 622: 250.000.000 x 23,5% = 58.750.000

Nợ TK 627: 40.000.000 x 23,5% = 9.400.000

Nợ TK 641: 80.000.000 x 23,5% = 18.800.000

Nợ TK 642: 50.000.000 x 23,5% = 11.750.000

Nợ TK 334: 420.000.000 x 10,5% = 44.100.000

Có TK 338: 142.800.000

NV3:

Nợ TK 3531: 20.000.000

Có TK 334: 20.000.000

NV4:

Nợ TK 334: 415.900.000

Có TK 112: 415.900.000

NV5:

Nợ TK 3382: 4.200.000

Nợ TK 3383: 107.100.000

Nợ TK 3384: 18.900.000

Nợ TK 3386: 8.400.000

Có TK 112: 138.600.000

2. Lập bảng phân bổ tiền lương và khoản trích theo lương

Bài viết khác cùng mục: