Chi phí sản xuất là những chi phí mà doanh nghiệp đã bỏ ra trong quá trình sản xuất kinh doanh. Vậy đối với một doanh nghiệp thì tập hợp chi phí và tính giá thành sản phẩm như nào, hãy cùng Thư viện kiến thức tìm hiểu vấn đề này nhé:

1. Khái niệm chi phí sản xuất và phân loại

Chi phí sản xuất là biểu hiện bằng tiền của các hao phí về lao động sống, lao động vật hóa mà doanh nghiệp đã chi ra để tiến hành các hoạt động sản xuất, kinh doanh trong một thời kỳ nhất định.

– Phân loại chi phí sản xuất theo nội dung, tính chất kinh tế

+ Chi phí nguyên liêu, vật liệu: là toàn bộ chi phí nguyên vật liệu chính /phụ, nhiên liệu, bao bì, phụ tùng thay thế,… sử dụng cho sản xuất sản phẩm dịch vụ trong kỳ.

+ Chi phí tiền lương: bao gồm toàn bộ các khoản tiền lương chính, lương phụ, các khoản trích theo lương trong kỳ.

+ Chi phí khấu hao TSCĐ: bao gồm toàn bộ các khoản trích khấu hao TSCĐ dùng cho hoạt động sản xuất kinh doanh trong kỳ.

+ Chi phí dịch vụ mua ngoài: điện, nước, điện thoại, thuê tài sản,…

+ Chi phí khác bằng tiền: chi phí giao dịch, tiếp khách,..

– Phân loại chi phí sản xuất theo công dụng kinh tế, theo khoản mục chi phí:

+ Chi phí nguyên vật liệu trực tiếp: bao gồm chi phí nguyên vật liêu chính/phụ dùng để sản xuất sản phẩm

+ Chi phí nhân công trực tiếp: bao gồm chi phí tiền lương và các khoản trích theo lương của công nhân trực tiếp sản xuất

+ Chi phí sản xuất chung: là những chi phí để sản xuất ra sản phẩm nhưng không kể chi phí nguyên liệu trực tiếp và chi phí nhân công trực tiếp

– Phân loại chi phí sản xuất theo cách quy nạp chi phí vào đối tượng

+ Chi phí trực tiếp: là những chi phí phát sinh liên quan trực tiếp đến từng đối tượng chịu chi phí (từng loại sản phẩm, công việc, đơn đặt hàng,..). Các khoản chi phí này được ghi nhận trực tiếp vào từng đối tượng chịu chi phí như chi phí NVL trực tiếp, chi phí nhân công trực tiếp.

+ Chi phí gián tiếp: là những chi phí phát sinh liên quan đến nhiều đới tượng chịu chi phí khác nhau, được ghi nhận chung sau đó phân bổ cho từng đối tượng chịu chi phí theo tiêu thức phân bổ thích hợp.

2. Khái niệm và các chỉ tiêu tính giá thành sản xuất sản phẩm

Giá thành sản phẩm là biểu hiện bằng tiền toàn bộ hao phí về lao động sống và lao động vật hóa liên quan đến một khối lượng sản phẩm, dịch vụ hoàn thành nhất định.

– Chỉ tiêu tính giá thành sản phẩm theo phạm vị tính giá thành

+ Giá thành sản xuất: là chỉ tiêu phản ánh tất cả những chi phí phát sinh liên quan đến việc sản xuất sản phẩm/ dịch vụ hoàn thành gồm chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung.

+ Giá thành toàn bộ: là chỉ tiêu phản ánh toàn bộ chi phí liên quan đến sản xuất và tiêu thụ sản phẩm/dịch vụ.

– Chỉ tiêu tính giá thành sản phẩm theo thời điểm tính và nguồn số liệu tính giá thành

+ Giá thành kế hoạch: là giá thành được xác định khi lập kế hoạch giá thành dựa trên chi phí kế hoạch.

+ Giá thành định mức: là giá thành được tính toán dựa trên chi phí định mức

+ Giá thành thực tế: là giá thành được xác định sau khi đã hoàn thành việc chế tạo sản phẩm trên cơ sở các chi phí thực tế phát sinh và kết quả sản xuất kinh doanh thực tế đạt được.

Giá thành sản phẩm = Giá trị dở dang đầu kỳ + Chi phí phát sinh trong kỳ – Giá trị dở dang cuối kỳ

Có nhiều phương pháp tính giá thành sản phẩm như: Phương pháp trực tiếp, phương pháp hệ số, phương pháp tỷ lệ, phương pháp phân bước,…nhưng trong bài viết này các bạn cùng tìm hiểu ví dụ về phương pháp trực tiếp (giản đơn)

3. Ví dụ minh họa về kế toán tập hợp chi phí và tính giá thành sản phẩm

Lời giải đề nghị

1/ Định khoản

NV1:

Nợ TK 621: 500.000

Có TK 152 (chính): 500.000

Nợ TK 621: 150.000

Có TK 152 (phụ): 150.000

Nợ TK 627: 45.000

Có tK 152: 45.000

NV2:

Nợ TK 622: 200.000

Nợ TK 627: 80.000

Có TK 334: 280.000

NV3:

Nợ TK 622: 200.000 x 23,5% = 47.000

Nợ TK 627: 80.000 x 23,5% = 18.800

Nợ TK 334: 280.000 x 10,5% = 29.400

Có TK 338: 95.200

NV4:

Nợ TK 627: 25.000

Nợ TK 642: 20.000

Có TK 214: 45.000

NV5:

Nợ TK 154: 1.065.800

Có TK 621: 650.000

Có TK 622: 247.000

Có TK 627: 168.800

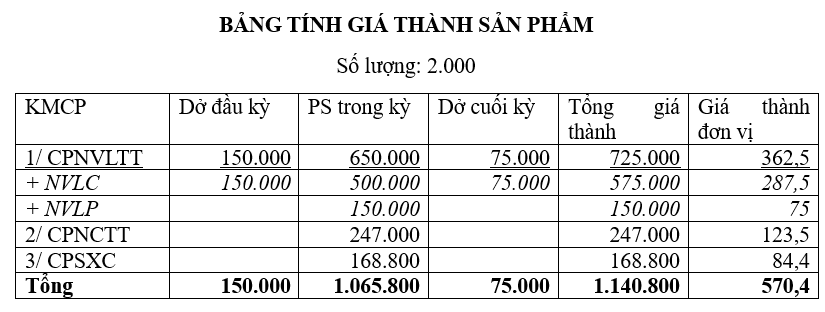

Giá thành = Giá trị Dở dang đầu kỳ + chi phí phát sinh trong kỳ – Giá trị dở dang cuối kỳ

= 150.000 + 1.065.800 – 75.000 = 1.140.800

Nợ TK 155: 1.140.800

Có TK 154: 1.140.800

2/ Lập bảng tính giá thành

Bài viết khác cùng mục: