Tiền lương chính là biểu hiện bằng tiền của giá trị sức lao động mà người lao động đã bỏ ra trong quá trình sản xuất kinh doanh và được thanh toán theo kết quả lao động cuối cùng. Đi cùng với tiền lương là các khoản trích theo lương. Trong quá trình SXKD, tiền lương và các khoản trích theo lương là một phần chi phí quan trọng cấu thành chi phí sản phẩm, đòi hỏi doanh nghiệp cần theo dõi, quản lý chặt chẽ nhằm tiết kiệm chi phí, tăng tích lũy cho doanh nghiệp và tăng thu nhập cho người lao động. Hãy cùng Thư viện kiến thức tìm hiểu quá trình kế toán tiền lương và các khoản trích theo lương tại doanh nghiệp xây lắp và đơn vị chủ đầu tư.

Kế toán tiền lương và các khoản trích theo lương

1. Nguyên tắc kế toán tiền lương và các khoản trích theo lương

Khi hạch toán tiền lương và các khoản trích theo lương, kế toán phải đảm bảo những nguyên tắc sau:

Phản ánh đầy đủ chính xác thời gian và kết quả lao động của công nhân viên, tính đúng, thanh toán đầy đủ, kịp thời tiền lương và các khoản liên quan cho công nhân viên.

Tính toán phân bổ hợp lý, chính xác các chi phí về tiền lương, trích các khoản theo lương bao gồm Kinh phí công đoàn (KPCĐ), Bảo hiểm xã hội (BHXH), Bảo hiểm y tế (BHYT), Bảo hiểm thất nghiệp (BHTN) cho các đối tượng sử dụng liên quan.

Định kỳ, phân tích tình hình sử dụng lao động và quản lý sử dụng quỹ tiền lương. Cung cấp những thông tin kinh tế cần thiết cho các bộ phận có liên quan.

2. Chứng từ sử dụng

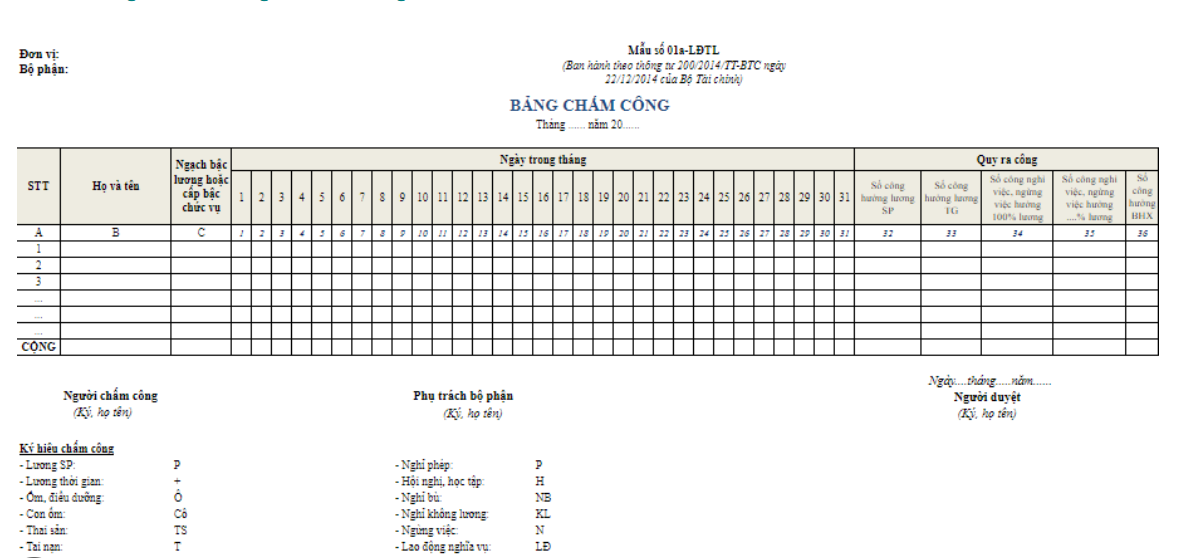

– Bảng chấm công – Mẫu số 01 – LĐTL

– Bảng thanh toán tiền lương – Mẫu số 02 – LĐTL

– Bảng thanh toán làm thêm giờ

– Phiếu xác nhận sản phẩm hoặc công việc hoàn thành

– Hợp đồng giao khoán

– Bảng thanh toán thuê ngoài

– Bảng thanh lý hợp đồng giao khoán

– Bảng kê trích nộp các khoản theo lương

– Bảng phân bổ tiền lương và bảo hiểm xã hội

3. Tài khoản sử dụng

Để phản ánh thanh toán với công nhân viên trong danh sách và ngoài danh sách, kế toán tiền lương sử dụng TK chủ yếu là:

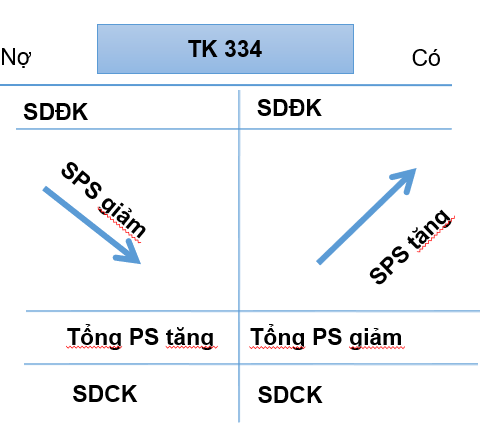

Tài khoản 334 – Phải trả người lao động

Bên Nợ:

+ Các khoản tiền lương, phụ cấp, tiền công, tiền thưởng, trợ cấp bảo hiểm xã hội và các khoản khác đã ứng, đã trả trước cho công nhân viên

+ Các khoản khấu trừ vào lương, tiền công của công nhân viên

+ Các khoản tiền công đã ứng trước, hoặc đã trả cho người lao động thuê ngoài

Bên Có:

+ Các khoản tiền lương, tiền công, tiền thưởng, trợ cấp bảo hiểm xã hội và các khoản phải trả công nhân viên

+ Khoản tiền công còn phải trả cho người lao động thuê ngoài

Số dư bên Nợ (nếu có): Số tiền đã trả quá số phải trả cho công nhân viên.

Số dư bên Có:

+ Các khoản tiền lương, tiền công, tiền thưởng và các khoản khác còn phải trả cho công nhân viên

+ Các khoản còn phải trả cho người lao động thuê ngoài

TK 334 có 2 TK cấp 2:

TK 3341 – Phải trả công nhân viên: Dùng để phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho công nhân viên thuộc biên chế của doanh nghiệp xây lắp.

TK 3348 – Phải trả cho lao động khác: Dùng để phản ánh các khoản phải trả và tình hình thanh toán các khoản phải trả cho các lao động thuê ngoài không thuộc biên chế của doanh nghiệp.

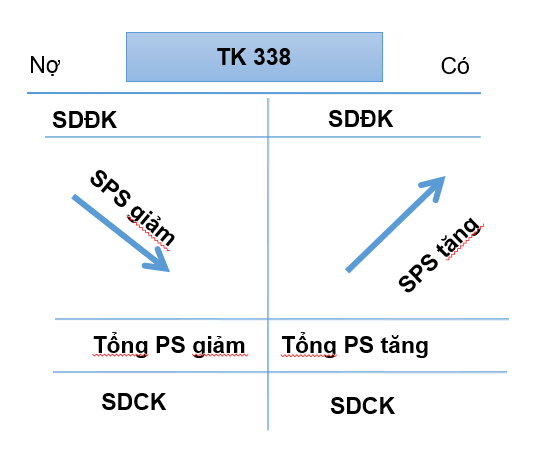

Tài khoản 338 – Phải trả phải nộp khác

Bên Nợ:

+ Các khoản đã nộp cho cơ quan quản lý

+ Khoản bảo hiểm xã hội phải trả cho người lao động

+ Các khoản đã chi về kinh phí công đoàn

+ Xử lý giá trị tài sản thừa, các khoản đã trả, đã nộp khác

Bên Có:

+ Trích BHXH, BHYT, KPCĐ, BHTN tính vào chi phí kinh doanh, khấu trừ vào lương công nhân viên

+ Giá trị tài sản thừa chờ xử lý

+ Số đã nộp, đã trả lớn hơn số phải nộp, phải trả được cấp bù

+ Các khoản phải trả khác

Số dư bên Nợ (nếu có): Số trả thừa, nộp thừa, vượt chi chưa được thanh toán.

Số dư bên Có: Số tiền còn phải trả, phải nộp, giá trị tài sản thừa chờ xử lý

TK 338 có 8 TK cấp 2:

TK 3381 – Tài sản thừa chờ giải quyết

TK 3382 – Kinh phí công đoàn

TK 3383 – Bảo hiểm xã hội

TK 3384 – Bảo hiểm y tế

TK 3385 – Phải trả về cổ phần hóa

TK 3386 – Bảo hiểm thất nghiệp

TK 3387 – Doanh thu chưa thực hiện

TK 3388 – Phải trả, phải nộp khác

4. Phương pháp kế toán tiền lương và các khoản trích theo lương

(1) Hàng tháng tính ra tiền lương, các khoản phụ cấp, tiền ăn ca, tiền chi cho lao động nữ, tiền thưởng trong quỹ lương theo quy định phải trả cho người lao động và phân bổ cho các đối tượng:

Nợ TK 622: Phải trả cho NLĐ trực tiếp sản xuất

Nợ TK 623: Phải trả cho NLĐ sử dụng máy thi công

Nợ TK 627: Phải trả nhân viên phân xưởng, tổ, đội sản xuất

Nợ TK 641: Phải trả nhân viên bán hàng, tiêu thụ sản phẩm

Nợ TK 642: Phải trả cho nhân viên quản lý doanh nghiệp.

Nợ TK 241: Phải trả cho bộ phận xây dựng cơ bản

Có TK 334: Tổng tiền lương phải trả

Chú ý:

Số tiền ghi bên Nợ các tài khoản trên bao gồm tiền lương chính, tiền lương phụ, phụ cấp lương, phụ cấp lưu động, tiền ăn giữa ca, tiền chi cho lao động nữ, các khoản mang tính chất như lương theo quy định như tiền thưởng trong quỹ lương của công nhân trực tiếp sản xuất, công nhân trực tiếp điều khiển xe máy thi công và phục vụ máy thi công, nhân viên phân xưởng, nhân viên quản lý đội xây dựng, nhân viên bán hàng, nhân viên quản lý doanh nghiệp, nhân viên bộ phận xây dựng cơ bản.

Công nhân xây lắp trong các doanh nghiệp xây lắp bao gồm công nhân nề, mộc, sơn, bê tông, tháo lắp cốp pha, nhúng gạch vào nước, bảo dưỡng bê tông, lau máy trước khi lắp, công nhân vận chuyển vật liệu trong phạm vi thi công.

Công nhân phục vụ máy thi công bao gồm công nhân vận chuyển cung cấp nhiên liệu, vật liệu… cho xe, máy thi công.

(2) Trong các doanh nghiệp xây lắp, trường hợp có sử dụng lao động thuê ngoài không thuộc biên chế của doanh nghiệp xây lắp, khi xác định tiền công phải trả đối với công nhân thuê ngoài:

Nợ TK 622, 623: Chi phí nhân công trực tiếp

Có TK 3348: Phải trả lao động thuê ngoài

(3) Số tiền thưởng phải trả cho người lao động

Nợ TK 3531: Nếu thưởng thi đua từ quỹ khen thưởng

Nợ TK 622, 623, 627, 641, 642…: Nếu thưởng tính vào chi phí

Có TK 334: Tổng tiền thưởng phải trả.

(4) Số BHXH phải trả trực tiếp cho người lao động thay lương khi bị ốm đau, thai sản, tai nạn lao động…:

– Nếu DN được giữ lại một phần BHXH đã trích để chi tiêu:

Nợ TK 3383: BHXH phải trả

Có TK 334: Tổng tiền phải trả

– Nếu DN nộp hết số BHXH đã trích cho cấp trên thì khi tính BHXH phải trả cho người lao động:

Nợ TK 1388: Phải thu khác

Có TK 334: Tổng tiền phải trả

(5) Tạm ứng chi phí nhân công để thực hiện giá trị khoán xây lắp nội bộ (trường hợp đơn vị nhận khoán không tổ chức hạch toán kế toán riêng) hoặc trường hợp khoán khoản mục chi phí nhân công. Khi bản quyết toán về giá trị khối lượng xây lắp hoàn thành đã bàn giao được duyệt:

Nợ TK 622: Chi phí nhân công trực tiếp

Có TK 141: Tạm ứng chi phí nhân công

(6) Trích KPCĐ, BHXH, BHYT, BHTN của CNTTXL, công nhân điều khiển MTC và nhân viên quản lý đội thuộc biên chế doanh nghiệp:

Nợ TK 627 (6271): Các khoản trích theo lương tính vào chi phí

Nợ TK 334: Các khoản trích theo lương trừ vào lương người lao động

Có TK 338 (3382, 3383, 3384, 3386)

Chú ý: Đối với các doanh nghiệp xây lắp, khoản trích theo lương của công nhân xây lắp, công nhân điều khiển máy thi công không được tính vào TK 622, 623 mà tính hết vào TK 627 (6271). Như vậy bút toán ghi Nợ TK 627 (6271), Có TK 338 (3382, 3383, 3384, 3386) trong các doanh nghiệp xây lắp bao gồm các khoản trích theo lương theo tỷ lệ (%) quy định hiện hành trên tiền lương phải trả cho công nhân trực tiếp xây lắp, công nhân sử dụng máy thi công và nhân viên quản lý đội thi công (thuộc biên chế của doanh nghiệp).

Cần lưu ý, chỉ không tính vào TK 622 các khoản trích theo lương của công nhân xây lắp trong doanh nghiệp xây lắp. Trường hợp trong doanh nghiệp xây lắp có các hoạt động sản xuất sản phẩm công nghiệp hoặc hoạt động cung cấp dịch vụ, thì vẫn tính các khoản trích theo lương vào TK 622 như các ngành khác.

(7) Trích KPCĐ, BHXH, BHYT, BHTN của người lao động các bộ phận:

Nợ TK 641, 642, 241,…: Các khoản trích theo lương tính vào chi phí

Nợ TK 334: Các khoản trích theo lương trừ vào lương người lao động

Có TK 3382, 3383, 3384, 3386

(8) Nộp các khoản trích theo lương lên cấp trên:

Nợ TK 338 (3382, 3383, 3384, 3386)

Có TK 111, 112

(9) Chi tiêu KPCĐ tại đơn vị:

Nợ TK 3382

Có TK 111, 112,…

(10) Số vượt chi về KPCĐ, BHXH được cấp bù:

Nợ TK 111, 112

Có TK 338 (3382, 3383)

(11) Khi trích trước trên tiền lương nghỉ phép của CNSX:

Nợ TK 622, 623

Có TK 335 – Chi phí phải trả.

(12) Tiền lương nghỉ phép của CN SX thực tế phải trả:

Nợ TK 335 – Chi phí phải trả

Có TK 334 – Phải trả người lao động

(13) Tính số trích KPCĐ, BHXH, BHYT, BHTN trên tiền lương nghỉ phép:

Nợ TK 627 (6271)

Có TK 338 (3382, 3383, 3384, 3386)

Ví dụ minh hoạ:

Tại một doanh nghiệp xây lắp có trích trước tiền lương nghỉ phép của công nhân xây lắp và công nhân điều khiển máy thi công. Trong kỳ, doanh nghiệp thi công 2 hạng mục công trình A và B. Ngoài số lao động của doanh nghiệp, doanh nghiệp còn sử dụng lao động thuê ngoài để thực hiện một số phần công việc của công trình. Trong tháng 12/N có các chứng từ, tài liệu liên quan đến kế toán tiền lương và các khoản trích theo lương như sau: (Đơn vị tính: 1.000 đồng)

- Chi tiền mặt để tạm ứng tiền công cho lao động thuê ngoài 100.000.

- Bảng tổng hợp thanh toán tiền lương tháng 12/N, tổng cộng tiền lương phải trả cho NLĐ của doanh nghiệp như sau:

– Lương công nhân xây lắp:

+ Công trình A: 200.000 trong đó tiền lương nghỉ phép 5.000

+ Công trình B: 300.000 trong đó tiền lương nghỉ phép 15.000

– Công nhân điều khiển xe máy thi công: 50.000

– Nhân viên quản lý đội thi công: 10.000

– Nhân viên quản lý doanh nghiệp: 40.000.

- Trích trước tiền lương nghỉ phép của công nhân xây lắp, tỷ lệ trích trước là 3% tính trên tiền lương chính phải trả.

- Bảng tổng hợp thanh toán tiền công thuê ngoài phải trả trong tháng 12/N: 170.000, trong đó: Công trình A: 110.000; Công trình B: 60.000.

- Trích BHXH, BHYT, BHTN, KPCĐ theo tỷ lệ quy định (giả sử tỷ lệ hiện hành là 34%).

- Ủy nhiệm chi số 346723, nộp KPCĐ, BHXH, BHYT, BHTN cho cơ quan quản lý, doanh nghiệp đã nhận được giấy báo Nợ của ngân hàng.

- Phiếu chi tiền mặt thứ hạng tốt6, thanh toán toàn bộ lương cho người lao động trong doanh nghiệp.

- Phiếu chi tiền mặt thứ hạng tốt7, thanh toán tiền công còn lại cho lao động thuê ngoài 70.000.

Yêu cầu: Hãy định khoản các nghiệp vụ kinh tế phát sinh? Biết rằng doanh nghiệp xây lắp không có đội máy thi công riêng.

Lời giải đề nghị: (Đơn vị tính: 1.000 đồng)

Căn cứ các chứng từ, tài liệu trên, kế toán lập định khoản kế toán để ghi sổ kế toán trong tháng 12/N như sau:

| NV1 | Nợ TK 3348 | 100.000 | ||

| Có TK 111 | 100.000 | |||

| NV2 | Nợ TK 622 | 480.000 | ||

| – CT A | 195.000 | |||

| – CT B | 285.000 | |||

| Nợ TK 6231 | 50.000 | |||

| Nợ TK 6271 | 10.000 | |||

| Nợ TK 6421 | 40.000 | |||

| Nợ TK 335 | 20.000 | |||

| Có TK 3341 | 600.000 | |||

| NV3 | Nợ TK 622 | 14.400 | ||

| – CT A | 5.850 | |||

| – CT B | 8.550 | |||

| Có TK 335 | 14.400 | |||

| NV4 | Nợ TK 622 | 170.000 | ||

| – CT A | 110.000 | |||

| – CT B | 60.000 | |||

| Có TK 3348 | 170.000 | |||

| NV5 | Nợ TK 6271 | 560.000 x 23,5% | = 131.6000 | |

| Nợ TK 6421 | 40.000 x 23,5% | = 9.400 | ||

| Nợ TK 3341 | 600.000 x 10,5% | = 63.000 | ||

| Có TK 338 | 204.000 | |||

| NV6 | Nợ TK 338 | 204.000 | ||

| Có TK 112 | 204.000 | |||

| NV7 | Nợ TK 3341 | 537.000 | ||

| Có TK 111 | 537.000 | |||

| NV8 | Nợ TK 3348 | 70.000 | ||

| Có TK 111 | 70.000 |

Bài viết khác cùng mục: