Thuế GTGT ở Việt Nam là thuế dựa trên tiêu dùng với phương pháp sử dụng chủ yếu là khấu trừ, cùng với nguyên tắc đánh thuế GTGT theo nơi đến. Thuế GTGT là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản xuất, lưu thông đến tiêu dùng. Hãy cùng Thư viện kiến thức tìm hiểu các bài tập về thuế GTGT

Bài tập minh hoạ thuế GTGT

Tại một doanh nghiệp trong kỳ tính thuế có tình hình như sau:

1/ Nhập khẩu 500 chiếc điều hòa công suất 9.000 BTU, giá mua tại cửa khẩu là 500 USD/ chiếc.

2/ Tiêu thụ 200 chiếc điều hòa trên thị trường trong nước với giá chưa thuế GTGT 10% là 22.000.000 đ/ chiếc

3/ Các chi phí dịch vụ mua ngoài khác tập hợp trên HĐ GTGT là 10.000.000 đồng, thuế GTGT 10%

Yêu cầu: Tính thuế GTGT và thuế TTĐB trong tháng, biết rằng thuế suất thuế GTGT là 10%, thuế nhập khẩu là 20% và thuế suất thuế TTĐB là 15%, tỷ giá là 1 USD = 24.500 VND

Hướng dẫn giải

1. Kê khai với cơ quan hải quan

Giá tính thuế nhập khẩu= 500 x 500 x 24.500 = 6.125.000.000

Thuế nhập khẩu= 6.125.000.000 x 20% = 1.225.000.000

Giá tính thuế TTĐB= 6.125.000.000 + 1.225.000.000 = 7.350.000.000

Thuế TTĐB = 7.350.000.000 x 15% = 1.102.500.000

Giá tính thuế GTGT = 7.350.000.000 + 1.102.500.000= 8.452.500.000

Thuế GTGT = 8.452.500.000 x 10% = 845.250.000

2. Kê khai với cơ quan thuế

(*) Thuế TTĐB

Thuế TTĐB của 200 chiếc điều hoà bán ra

| 200 x | 22.000.000 | x 15% | = | 573.913.043

|

| 1+ 15% |

Thuế TTĐB được khấu trừ ở khâu nhập khẩu của 200 chiếc điều hoá bán ra

1.102.500.000 x 200/500 = 441.000.000

Thuế TTĐB còn phải nộp = 573.913.043 – 441.000.000 = 132.913.043

(*) Thuế GTGT

Thuế GTGT phải nộp = Thuế GTGT đầu ra – Thuế GTGT đầu vào được khấu trừ

a/ Thuế GTGT đầu ra

Tiêu thụ 200 chiếc điều hoà = 200 x 22.000.000 x 10% = 440.000.000

Tổng thuế GTGT đầu ra: 440.000.000

b/ Thuế GTGT đầu vào được khấu trừ

- Nhập khẩu 500 chiếc điều hoà: 845.250.000

- Thuế GTGT của hàng hoá, dịch vụ khác: 10.000.000 x 10% = 1.000.000

Tổng thuế GTGT đầu vào được KT = 845.250.000 + 1.000.000 = 846.250.000

Thuế GTGT phải nộp = 440.000.000 – 846.250.000 = – 406.250.000

Cuối kỳ, doanh nghiệp không phải nộp thuế GTGT mà tiếp tục được khấu trừ vào kỳ sau, số tiền 406.250.000

Bài tập vận dụng:

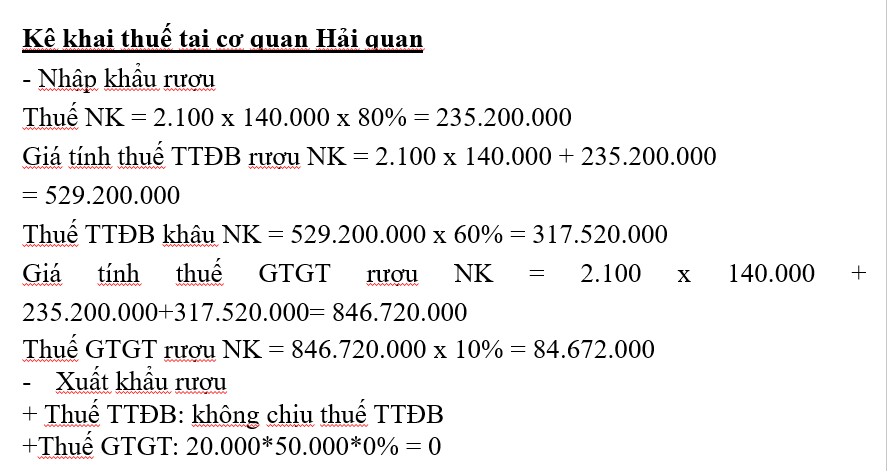

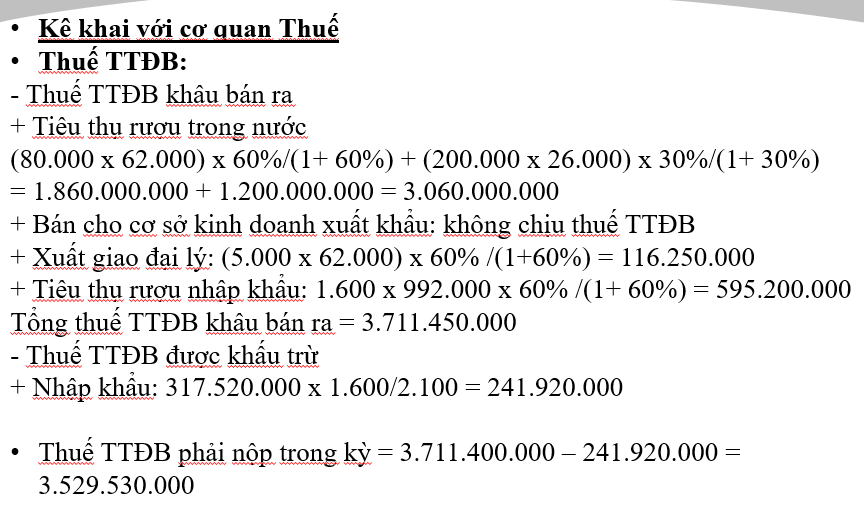

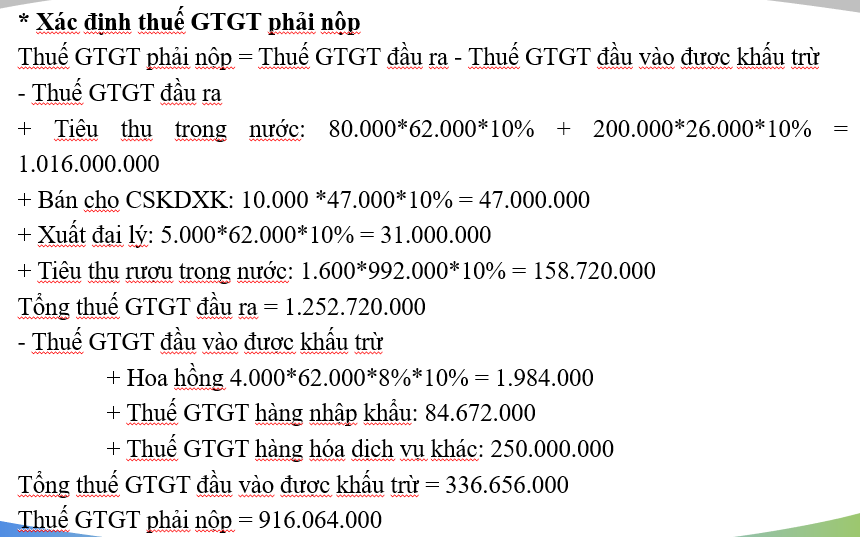

Tại một doanh nghiệp sản xuất và kinh doanh rượu, trong kỳ tính thuế có các nghiệp vụ phát sinh như sau:

- Trực tiếp tiêu thụ trong nước 80.000 chai rượu Vodka và 200.000 lít rượu vang. Giá bán chưa có thuế GTGT của hai loại rượu này tương ứng là 58.000đ/chai Vodka và 25.000đ/lít rượu vang

- Trực tiếp xuất khẩu 20.000 chai Vodka, giá bán tại cửa khẩu xuất là 50.000đ/chai

- Bán cho cơ sở kinh doanh xuất khẩu để xuất khẩu theo hợp đồng kinh tế 10.000 chai Vodka, giá bán chưa có thuế GTGT là 47.000đ/chai. Trong kỳ, cơ sở kinh doanh xuất khẩu đã xuất khẩu được 8.000 chai; số còn lại, cơ sở này tiêu thụ trong nước với giá bán chưa có thuế GTGT là 55.000đ/chai

- Xuất giao đại lý bán đúng giá của doanh nghiệp 5.000 chai Vodka, giá giao chưa có thuế GTGT là 58.000đ/chai. Đến hết kỳ, đại lý tiêu thụ được 4.000 chai. Hoa hồng đại lý chưa có thuế GTGT là 8% trên giá giao

- Nhập khẩu 2.100 chai rượu ngoại, giá tính thuế nhập khẩu được xác định là 140.000đ/chai. Trong kỳ, doanh nghiệp tiêu thụ được 1.600 chai rượu nhập khẩu này, giá bán chưa thuế GTGT là 700.000/chai

Yêu cầu: Xác định thuế GTGT và thuế TTĐB doanh nghiệp phải kê khai với cơ quan thuế trong kỳ tính thuế trên. Biết rằng:

– Thuế suất thuế nhập khẩu rượu: 80%

– Thuế suất thuế TTĐB của rượu Vodka và rượu nhập khẩu: 45%; rượu vang: 25%

– Thuế suất thuế GTGT các mặt hàng rượu: 10%

– Thuế GTGT trên toàn bộ các hoá đơn GTGT mua hàng hoá, dịch vụ phục vụ sản xuất, kinh doanh khác trong kỳ 250.000.000đ

– Hàng hoá, dịch vụ mua vào đều có hoá đơn hợp pháp và thanh toán qua ngân hàng

– Rượu vang và rượu Vodka nói trên do doanh nghiệp tự sản xuất ra; doanh nghiệp đã sử dụng hoá đơn, chứng từ đầy đủ, đúng quy định; đã nộp các khoản thuế ở khâu nhập khẩu; hàng hoá xuất khẩu đủ các điều kiện khấu trừ và hoàn thuế theo quy định

– Các hàng hoá đã xuất hoá đơn GTGT đều được xác định là đã tiêu thụ

Hướng dẫn giải

Bài viết khác cùng mục: