Giá thành sản phẩm là quá trình kế toán xác định tất cả các chi phí kinh doanh liên quan đến việc tạo ra các sản phẩm của công ty. Các chi phí này có thể bao gồm chi phí nguyên vật liệu, chi phí nhân công và chi phí sản xuất chung. Hãy cùng Thư viện kiến thức nghiên cứu các ví dụ về tập hợp chi phí và tính giá sản phẩm khi doanh nghiệp sản xuất:

Ví dụ minh họa

Tại một doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ. Chi phí sản xuất phát sinh trong kỳ như sau: (Đvt: 1.000 đồng)

1. Xuất kho nguyên vật liệu chính dùng để sản xuất sản phẩm A: 500.000, nguyên vật liệu phụ để sản xuất sản phẩm là 100.000, dùng cho quản lý phân xưởng: 50.000

2. Tính tiền lương phải trả cho công nhân trực tiếp sản xuất sản phẩm là 120.000, cho quản lý phân xưởng là 30.000.

3. Trích các khoản theo lương theo tỷ lệ quy định (34%)

4. Khấu hao TSCĐ phục vụ phân xưởng sản xuất là 20.000, bộ phận quản lý doanh nghiệp 50.000

5. Xuất kho công cụ dụng cụ loại phân bổ 1 lần dùng cho quản lý phân xưởng: 5.000

6. Chi phí dịch vụ mua ngoài phục vụ quản lý phân xưởng chưa bao gồm thuế GTGT 10% là 5.000 đã thanh toán bằng tiền mặt.

7. Cuối kỳ, hoàn thành nhập kho 1.000 sản phẩm A, sản phẩm dở dang: 200 sản phẩm

Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

2. Tính và lập bảng tính giá thành sản phẩm từng loại theo khoản mục.

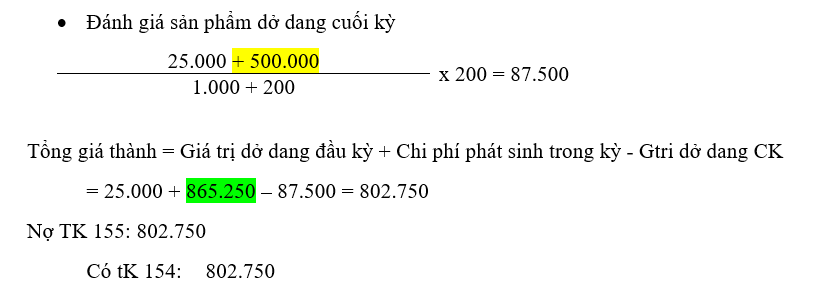

Cho biết: – Giá trị sản phẩm dở dang đầu kỳ sản phẩm A: 25.000

– Giá trị sản phẩm dở dang tính theo giá trị vật liệu chính tiêu hao.

Lời giải đề nghị

Yêu cầu 1: Định khoản

NV1:

Nợ TK 621: 500.000

Có TK 152 (chính): 500.000

Nợ TK 621: 100.000

Có TK 152 (phụ): 100.000

Nợ TK 627: 50.000

Có tK 152: 50.000

NV2:

Nợ TK 622: 120.000

Nợ TK 627: 30.000

Có TK 334: 150.000

NV3:

Nợ TK 622: 120.000 x 23,5% = 28.200

Nợ TK 627: 30.000 x 23,5% = 7.050

Nợ TK 334: 150.000 x 10,5% = 15.750

Có TK 338: 51.000

NV4:

Nợ TK 627: 20.000

Nợ TK 642: 50.000

Có TK 214: 70.000

NV5:

Nợ TK 627: 5.000

Có TK 153: 5.000

NV6:

Nợ TK 627: 5.000

Nợ TK 133: 500

Có TK 111: 5.500

NV7:

Tập hợp chi phí để tính giá thành

Nợ TK 154: 865.250

Có TK 621: 600.000

Có TK 622: 148.200

Có TK 627: 117.050

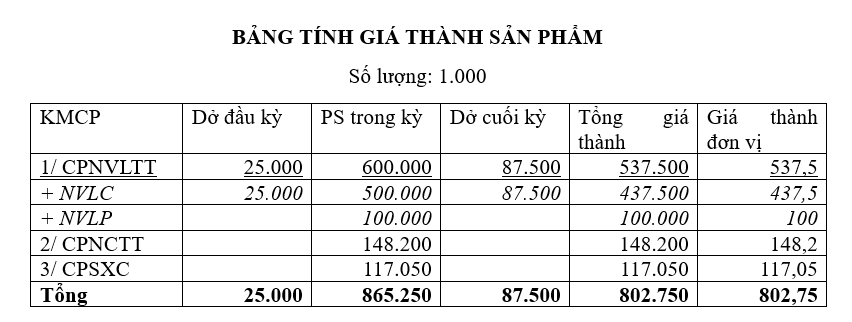

Yêu cầu 2: Lập bảng tính giá thành

Bài tập vận dụng

Tại một doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ. Chi phí sản xuất phát sinh trong kỳ như sau: (Đvt: 1.000 đồng)

1. Xuất kho nguyên vật liệu chính dùng để sản xuất sản phẩm A: 600.000, nguyên vật liệu phụ để sản xuất sản phẩm là 120.000, dùng cho quản lý phân xưởng: 50.000

2. Tính tiền lương phải trả cho công nhân trực tiếp sản xuất sản phẩm là 150.000, cho quản lý phân xưởng là 30.000.

3. Trích các khoản theo lương theo tỷ lệ quy định (34%)

4. Khấu hao TSCĐ phục vụ phân xưởng sản xuất là 30.000, bộ phận quản lý doanh nghiệp 50.000

5. Xuất kho công cụ dụng cụ loại phân bổ 3 lần phục vụ phân xưởng sản xuất là 15.000

6. Chi phí dịch vụ mua ngoài phục vụ phân xưởng sản xuất bao gồm cả thuế GTGT 10% là 13.200 đã thanh toán bằng tiền tạm ứng.

7. Cuối kỳ, hoàn thành nhập kho 1.000 sản phẩm A, sản phẩm dở dang: 200 sản phẩm với mức độ hoành thành 60%

Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

2. Tính và lập bảng tính giá thành sản phẩm từng loại theo khoản mục. Biết doanh nghiệp đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu trực tiếp

Bài viết khác cùng mục: