Khấu hao TSCĐ là việc tính toán và phân bổ một cách có hệ thống nguyên giá của tài sản cố định vào chi phí sản xuất, kinh doanh trong thời gian trích khấu hao của tài sản cố định. Dưới đây là khung trích khấu hao tài sản cố định tại Thông tư 45/2013/TT-BTC. Hãy cùng Thư viện kiến thức tìm hiểu về vấn đề này:

Khấu hao tài sản cố định trên thực tế sẽ được tính dựa trên chi phí sản xuất kinh doanh trong suốt thời gian sử dụng tài sản cố định đó. Các tài sản tại các cơ quan, tổ chức, doanh nghiệp thường được tính khấu hao như: Máy móc, thiết bị, nội thất và một số dụng cụ thiết bị văn phòng khác,… Sau quá trình sử dụng, chất lượng của các máy móc sẽ bị giảm sút theo thời gian, do đó các công ty tạo ra quỹ khấu hao để bù đắp sự hao mòn tài sản.

Các phương pháp khấu hao:

+ Khấu hao theo đường thẳng

+ Khấu hao theo số dư giảm dần có điều chỉnh

+ Khấu hao theo sản lượng, số lượng sản phẩm

Trong bài viết này chúng ta cùng nghiên cứu về phương pháp khấu hao theo đường thẳng:

Phương pháp khấu hao đường thẳng

Phương pháp khấu hao đường thẳng (Straight Line Depreciation Method) là phương pháp trích khấu hao theo mức tính ổn định từng năm vào chi phí sản xuất kinh doanh của doanh nghiệp của tài sản cố định tham gia vào hoạt động kinh doanh.

Dựa trên mức doanh thu và chi phí trích doanh nghiệp sẽ chọn phương pháp khấu hao TSCĐ phù hợp. Ví dụ doanh nghiệp chọn phương pháp khấu hao theo đường thẳng nếu doanh thu được tạo ra chủ yếu từ TSCĐ trong suốt thời gian sử dụng hữu ích của tài sản.

Ưu và nhược điểm của phương pháp

Ưu điểm: Dễ tính toán, chi phí được khấu hao đều qua các kỳ sản xuất, được nhiều doanh nghiệp áp dụng

Nhược điểm: Chi phí được phân bổ đều qua các kỳ nên khả năng thu hồi vốn chậm

Công thức tính theo phương pháp khấu hao đường thẳng

Phương pháp khấu hao đường thẳng là phương pháp trích khấu hao theo mức tính ổn định từng năm vào chi phí sản xuất kinh doanh của doanh nghiệp (Điều 13, thông tư số 45/2013/TT-BTC).

Khấu hao trung bình hằng năm:

| Mức trích khấu hao trung bình hằng năm | = | Nguyên giá của TSCĐ |

| Thời gian trích khấu hao TSCĐ |

Khấu hao bình quân theo tháng:

| Mức trích khấu hao tháng | = | Mức trích khấu hao năm |

| 12 |

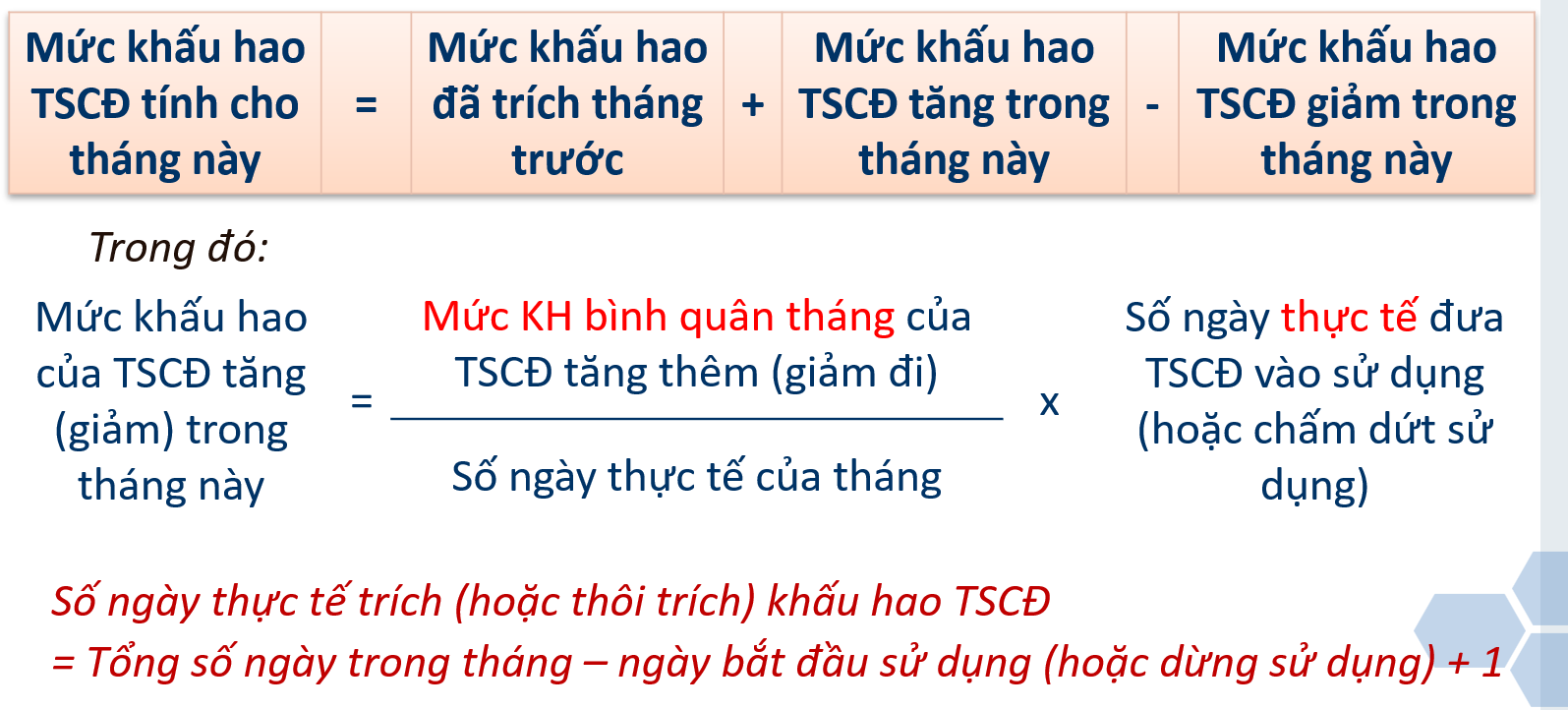

Tính khấu hao tăng, giảm của TSCĐ

Ví dụ minh họa phương pháp khấu hao đường thẳng

Có tài liệu tại một doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ trong tháng 4/N như sau (đơn vị tính 1.000 đồng):

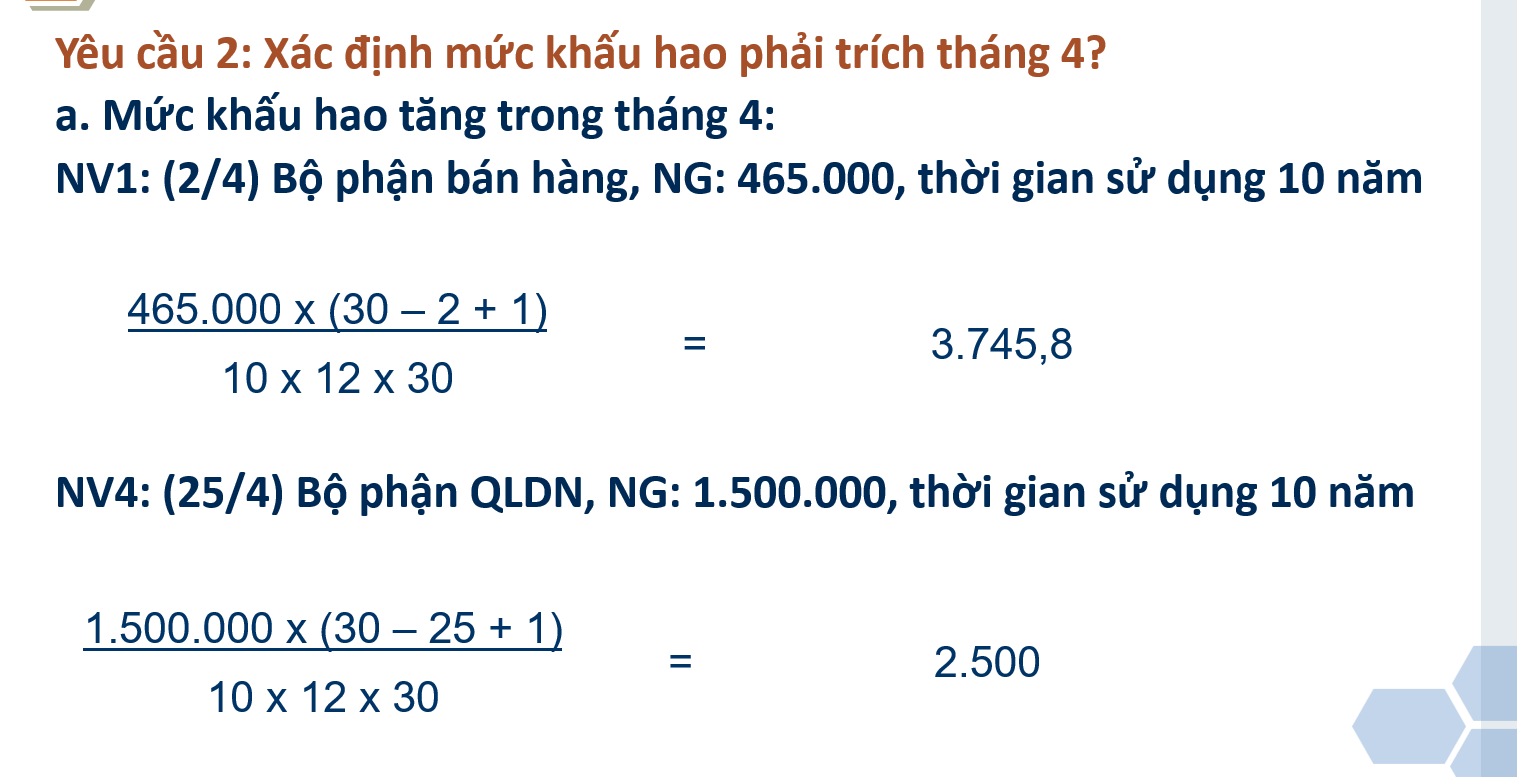

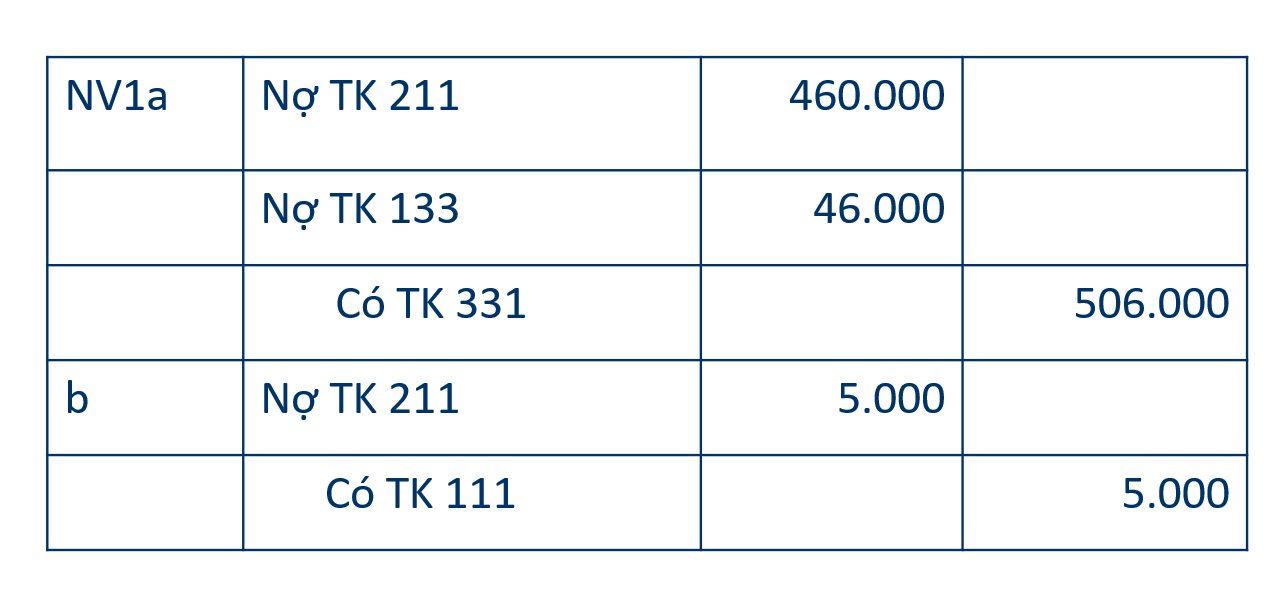

1. Ngày 2/4: Mua một TSCĐ hữu hình dùng ngay tại bộ phận bán hàng. Giá mua cả thuế GTGT 10% là 506.000, chưa thanh toán cho người bán. Chi phí trước khi đưa tài sản vào sử dụng bằng tiền mặt 5.000. Thời gian sử dụng dự kiến là 10 năm.

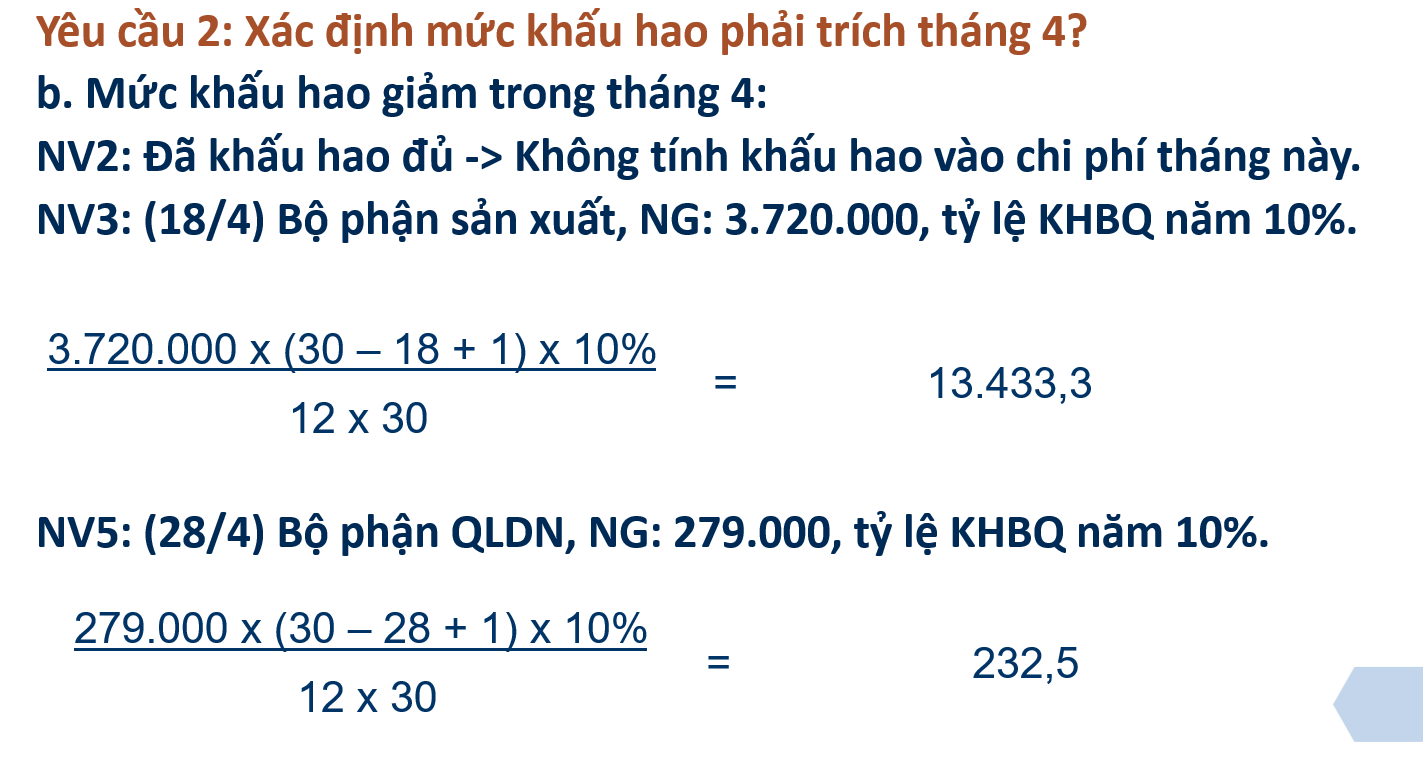

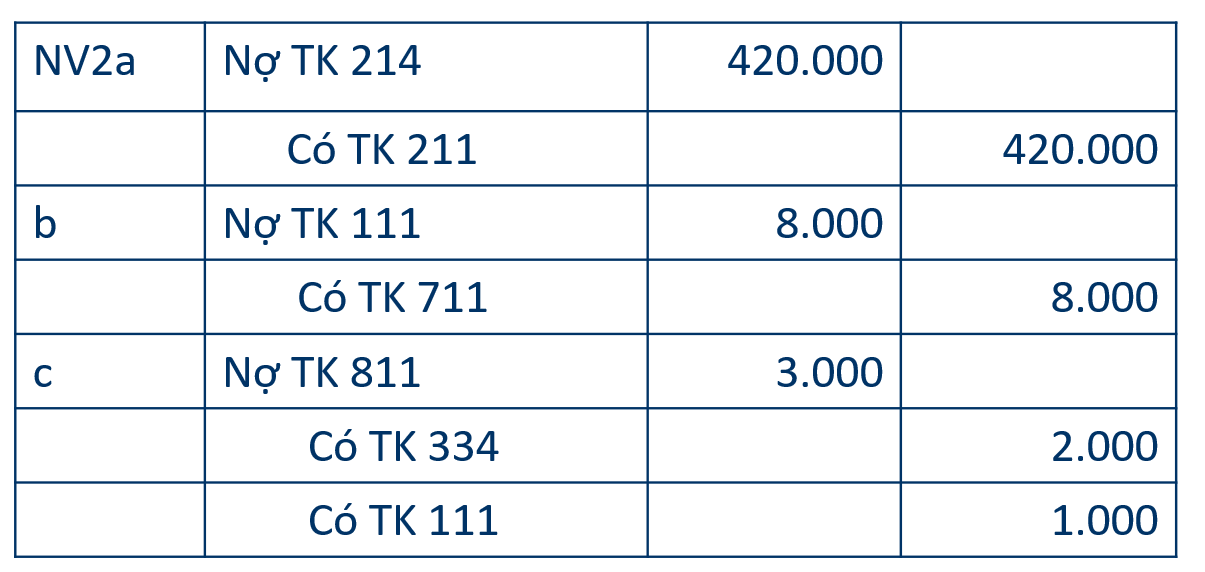

2. Ngày 7/4: Thanh lý một nhà kho của bộ phận bán hàng, nguyên giá 420.000 đã thu đủ khấu hao từ tháng 2/N. Phế liệu thu hồi đã bán thu bằng tiền mặt 8.000. Chi phí thanh lý gồm lương công nhân 2.000 và chi phí bằng tiền mặt 1.000. Tỷ lệ khấu hao bình quân của nhà kho là 10% năm.

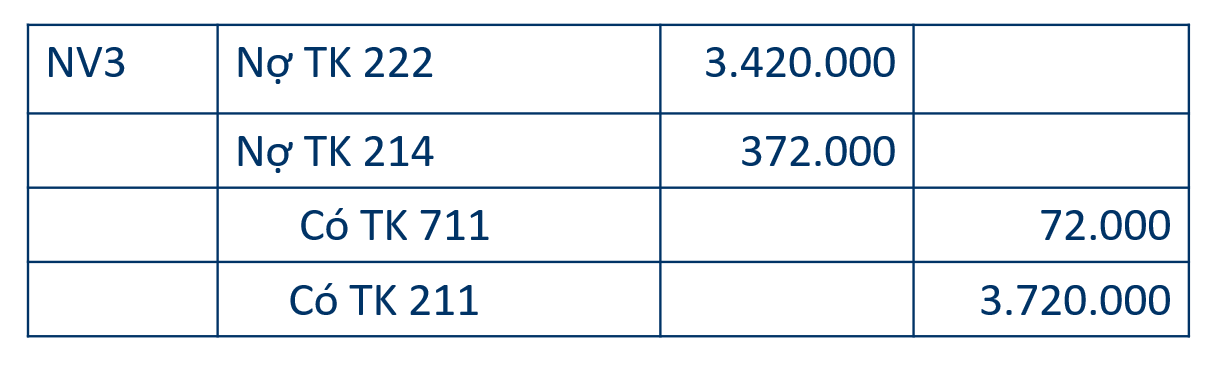

3. Ngày 18/4: Góp vốn liên doanh đồng kiểm soát một thiết bị sản xuất, nguyên giá 3.720.000, giá trị hao mòn lũy kế 372.000, tỷ lệ khấu hao bình quân năm 10%. Giá trị vốn góp được ghi nhận là 3.420.000.

4. Ngày 25/4: Mua trả góp một TSCĐ hữu hình cho BP QLDN của công ty M, giá mua trả tiền một lần chưa thuế GTGT 10% là 1.500.000. Công ty M bán trả góp với giá 1.800.000, thanh toán đều trong 30 tháng (từ tháng 4/N) bằng tiền gửi ngân hàng. Dự kiến thời gian sử dụng của tài sản là 10 năm.

5. Ngày 28/4: Nhượng bán một số thiết bị văn phòng, nguyên giá 279.000, giá trị hao mòn lũy kế 55.800, tỷ lệ khấu hao bình quân năm 10%. Giá bán được người mua chấp nhận cả thuế GTGT 10% là 253.000. Chi phí nhượng bán doanh nghiệp đã chi bằng tiền mặt 3.000.

Yêu cầu

1. Xác định nguyên giá TSCĐ tăng trong kỳ?

2. Xác định mức khấu hao phải trích trong tháng 4? Biết rằng mức KH đã trích trong tháng 3 cho các bộ phận là 65.000, trong đó: Bộ phận sản xuất: 35.000, bộ phận bán hàng: 20.000, Bộ phận QLDN: 10.000. Tháng 3 không có biến động về TSCĐ. Nguyên giá TSCĐ tháng 3 là 5.000.000. Biết doanh nghiệp tính khấu hao theo phương pháp khấu hao đường thẳng

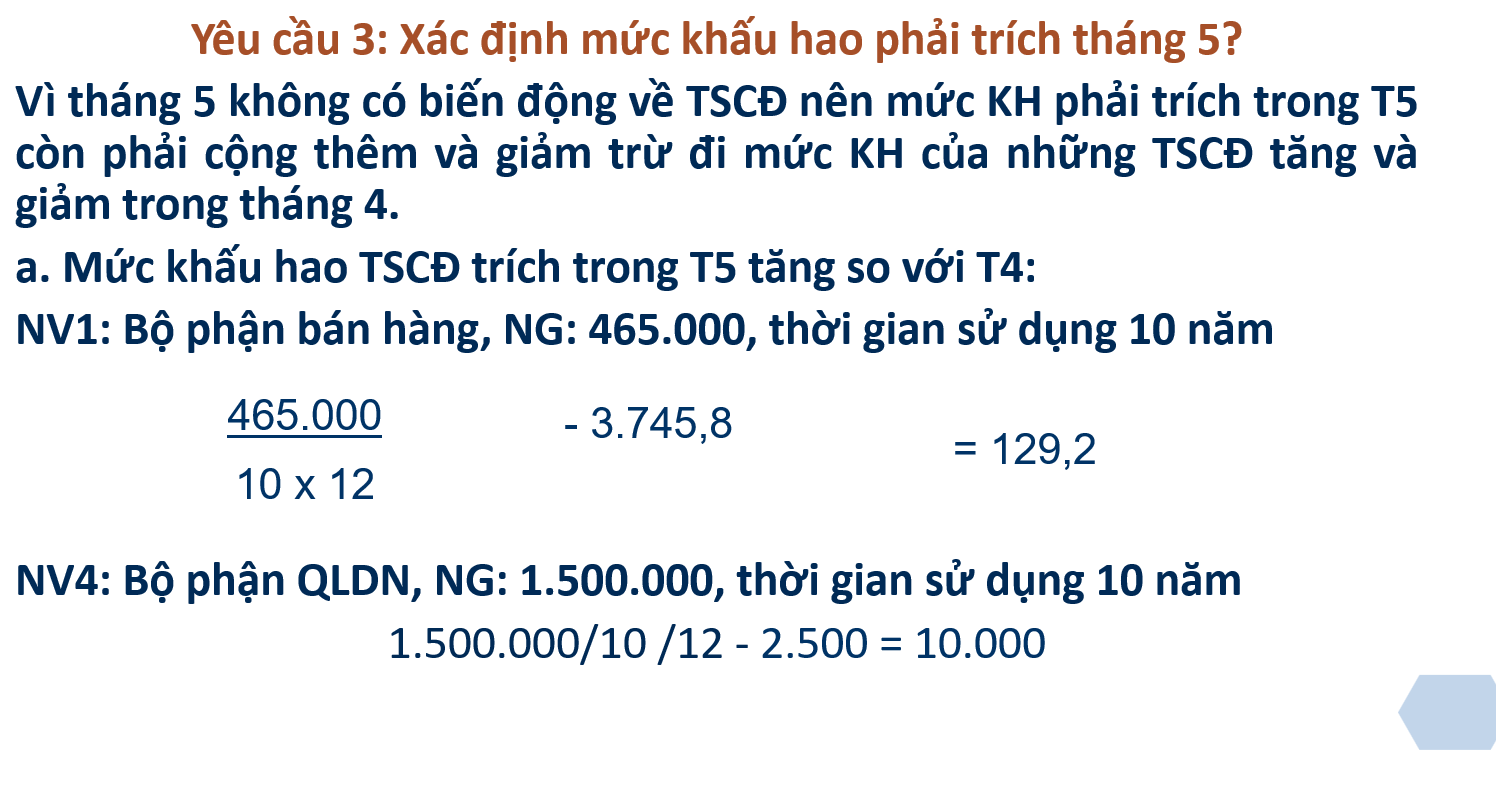

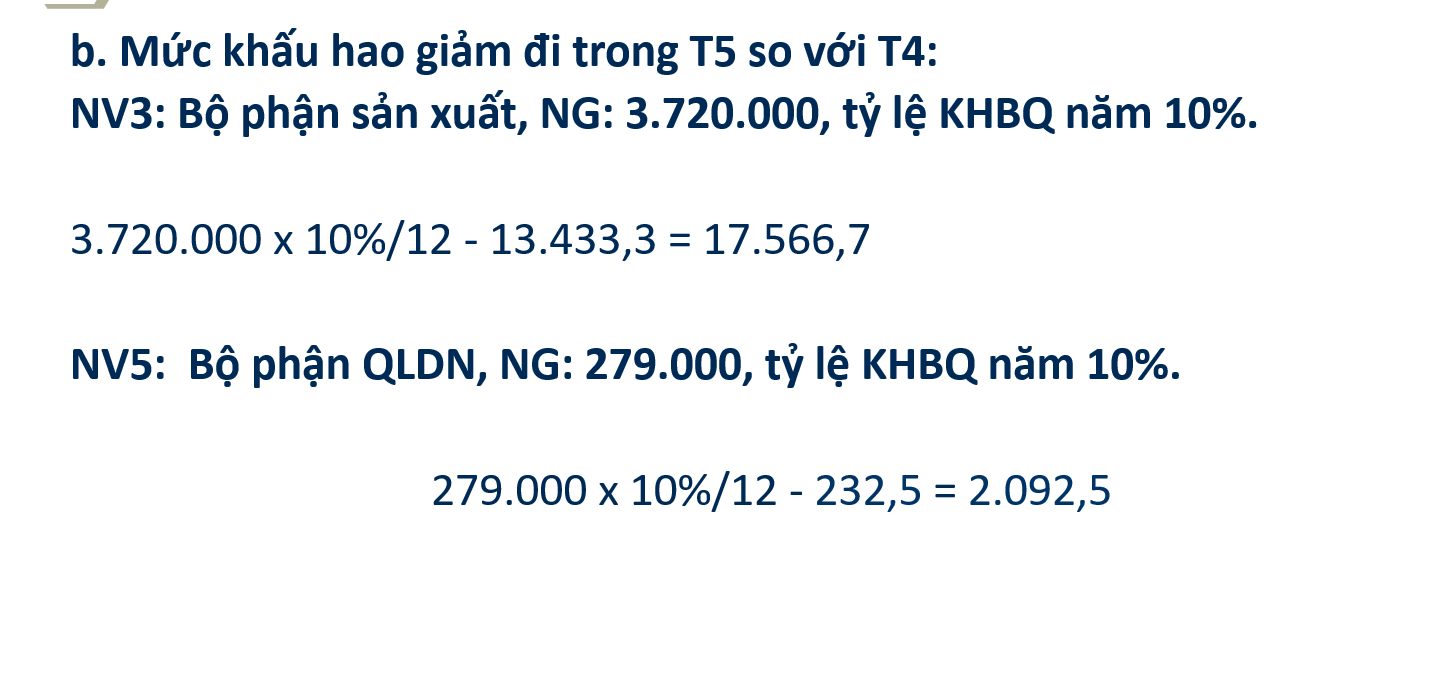

3. Giả sử tháng 5 không có biến động về TSCĐ. Hãy xác định mức khấu hao phải trích trong tháng 5?

4. Định khoản NVKT phát sinh trong tháng 4 (kể cả bút toán trích KH vào chi phí)?

Lời giải đề nghị:

1. Xác định nguyên giá TSCĐ tăng trong kỳ?

NV1: 460.000 + 5.000 = 465.000

NV4: 1.500.000

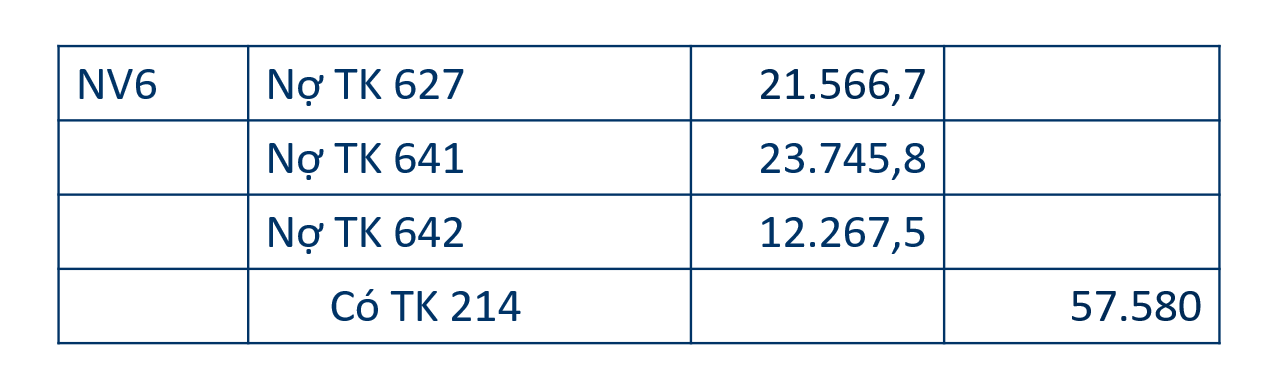

2. Mức khấu hao tháng 4

Mức khấu hao phải trích trong tháng 4:

Bộ phận sản xuất: 35.000 + 0 – 13.433,3 = 21.566,7

Bộ phân bán hàng: 20.000 + 3.745,8 – 0= 23.745,8

Bộ phận QLDN: 10.000 + 2.500 – 232,5 = 12.267,5

Tổng mức KH phải trích T4: 57.580

3. Tính khấu hao TSCĐ tháng 5 theo phương pháp khấu hao đường thẳng? Biết tháng 5 không có biến động về tài sản

Khấu hao giảm tháng 5 so với tháng 4

Mức khấu hao phải trích trong tháng 5:

Bộ phận sản xuất: 21.566,7 – 0 + 17.566,7 = 4.000

Bộ phân bán hàng: 23.745,8 + 129,2 – 0 = 23.875

Bộ phận QLDN: 12.267,5 + 10.000 – 2.092,5 = 20.175

Tổng mức KH phải trích T5: 48.050

Yêu cầu 4: Định khoản nghiệp vụ kinh tế phát sinh?

Bài viết khác cùng mục: