Hàng tồn kho là những tài sản

Bài tập 1

Tại doanh nghiệp hạch toán hàng tồn kho theo PP kê khai thường xuyên, tính thuế GTGT theo Phương pháp khấu trừ. Trong kỳ có tình hình như sau:

I. Tồn kho đầu thàng:

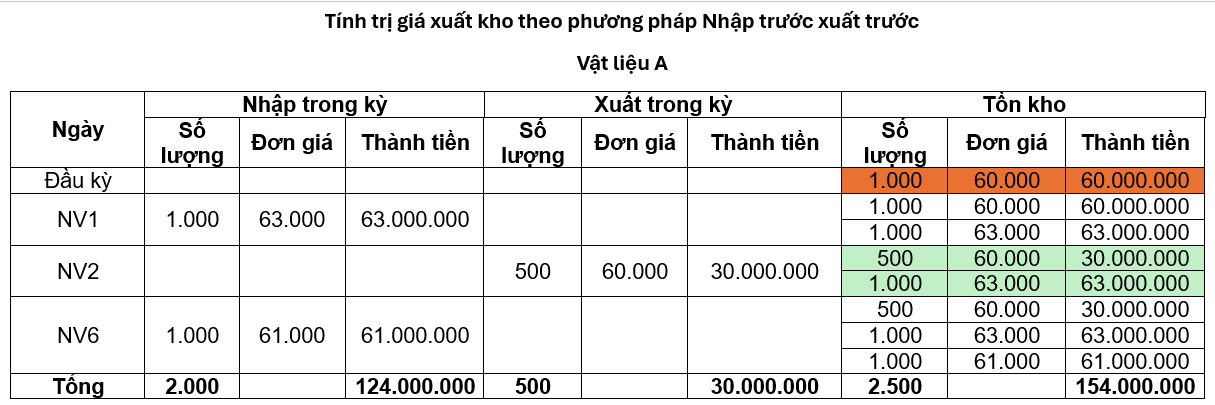

+ Vật liệu A: 1.000 kg x 60.000 đồng/ kg

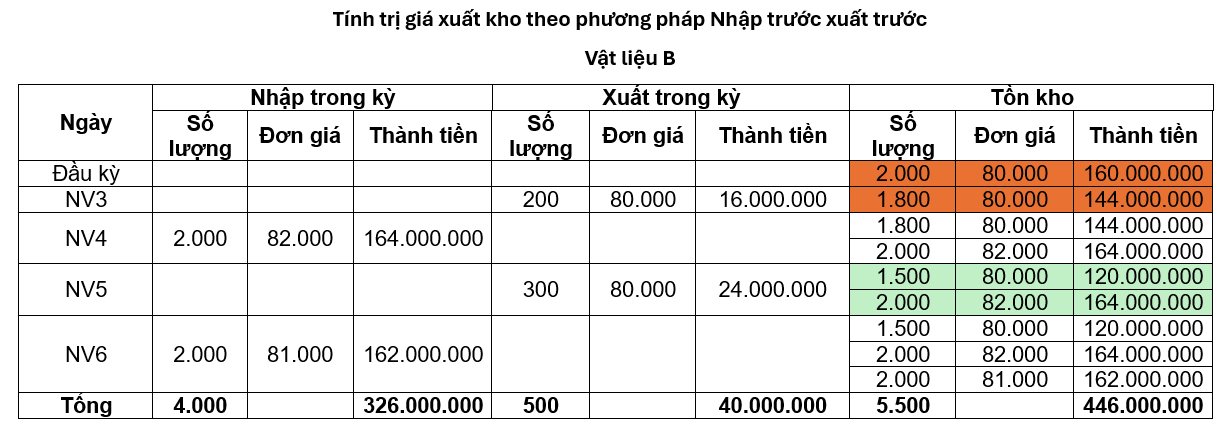

+ Vật liệu B: 2.000 kg x 80.000 đồng/ kg

II. Các nghiệp vụ phát sinh trong tháng

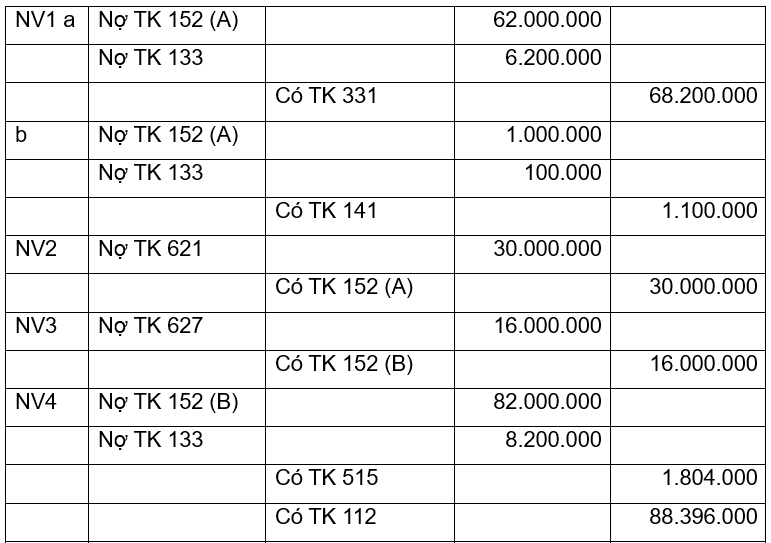

1. Mua 1.000 kg nguyên vật liệu A về nhập kho với giá chưa thuế GTGT 10% là 62.000 đông/ kg, chưa thanh toán cho người bán. Chi phí vận chuyển NVL về nhập kho đã thanh toán bằng tiền tạm ứng với giá chưa thuế GTGT 10% là 1.000.000 đồng

2. Xuất kho 500 kg nguyên vật liệu A để trực tiếp sản xuất sản phẩm

3. Xuất kho 200 kg nguyên vật liệu B dùng để phục vụ quản lý phân xưởng

4. Mua 2.000 kg nguyên vật liệu B với giá cả thuế GTGT 10% là 90.200 đồng/ kg , đã thanh toán cho người bán bằng chuyển khoản sau khi trừ chiết khấu được hưởng là 2% trên tổng giá thanh toán

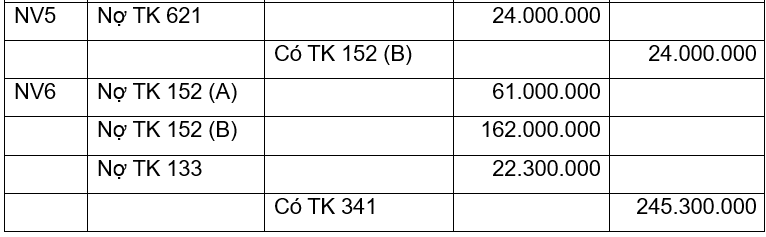

5. Xuất kho 300 kg vật liệu B dùng để trực tiếp sản xuất sản phẩm.

6. Mua 1.000 kg vật liệu A với giá chưa thuế 10% là 61.000 đồng/ kg, và 2.000 kg nguyên vật liệu B với giá chưa thuế GTGT 10% là 81.000 đồng/ kg, đã thanh toán bằng tiền vay

Yêu cầu: Định khoản nghiệp vụ kinh tế phát sinh biết doanh nghiệp tính trị giá xuất kho theo phương pháp nhập trước xuất trước?

Lời giải đề nghị

Tình hình Nhập xuất tồn nguyên vật liệu A

Tình hình nhập xuất tồn Nguyên vật liệu B

Định khoản nghiệp vụ kinh tế phát sinh?

Trên đây là ví dụ về dạng bài tập kế toán hàng tồn kho cơ bản và đơn giản. Có nhiều trường hợp bài tập phức tạp: Mua hàng phát sinh thiếu, phát sinh thừa, hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ. Trong các bài tập sau chúng ta cùng theo dõi các nội dung này.

+ Bài tập về hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ

+ Bài tập bài tập hàng tồn kho phát hiện thừa, phát hiện thiếu

Chúc các bạn học tốt!

Bài viết khác cùng mục: