Chi phí nguyên vật liệu trực tiếp là một trong những khoản mục chi phí cấu thành nên giá thành sản phẩm, thường chiếm tỷ trọng lớn trong tổng chi phí của doanh nghiệp, nhất là đối với các ngành sản xuất công nghiệp, xây dựng cơ bản… Trong khuôn khổ bài viết này, Thư viện kiến thức giới thiệu tới độc giả nội dung kế toán chi phí nguyên vật liệu trực tiếp theo Thông tư 200/2014/TT-BTC. Chi tiết nội dung như sau:

1. Khái niệm và phân loại chi phí NVLTT

Chi phí nguyên vật liệu trực tiếp là toàn bộ chi phí về nguyên liệu, vật liệu sử dụng trực tiếp để sản xuất, chế tạo sản phẩm hoặc thực hiện các lao vụ, dịch vụ của doanh nghiệp.

Phân loại CPNVLTT bao gồm

– Chi phí nguyên vật liệu chính:

Bao gồm những nguyên liệu, vật liệu, nửa thành phẩm mua ngoài, vật liệu kết cấu… mà khi tham gia vào quá trình sản xuất nó cấu thành thực thể chính của sản phẩm. Các chi phí nguyên vật liệu chính thường được xây dựng định mức chi phí và cũng tiến hành quản lý theo định mức.

– Chi phí vật liệu phụ (vật liệu khác):

Chi phí vật liệu phụ bao gồm những thứ vật liệu mà khi tham gia vào sản xuất nó kết hợp với vật liệu chính làm thay đổi màu sắc, hình dáng bề ngoài của sản phẩm, góp phần tăng thêm chất lượng, thẩm mỹ của sản phẩm, kích thích thị hiếu sử dụng sản phẩm hoặc đảm bảo cho hoạt động sản xuất tiến hành thuận lợi, hoặc phục vụ cho nhu cầu kỹ thuật công nghệ hoặc phục vụ cho việc đánh giá bảo quản sản phẩm.

– Chi phí nhiên liệu:

Nhiên liệu là những loại vật liệu dùng để cung cấp năng lượng cho quá trình sản xuất các sản phẩm. Chi phí nhiên liệu ít phổ biến hơn so với chi phí nguyên vật liệu chính và vật liệu phụ, thường chỉ phát sinh ở những doanh nghiệp sản xuất đặc thù. Ví dụ với các doanh nghiệp xây lắp, thi công công trình cầu đường giao thông, chi phí nhiên liệu có thể là than, củi để nấu nhựa rải đường…

2. Phân bổ chi phí nguyên vật liệu trực tiếp

3. Tài khoản sử dụng

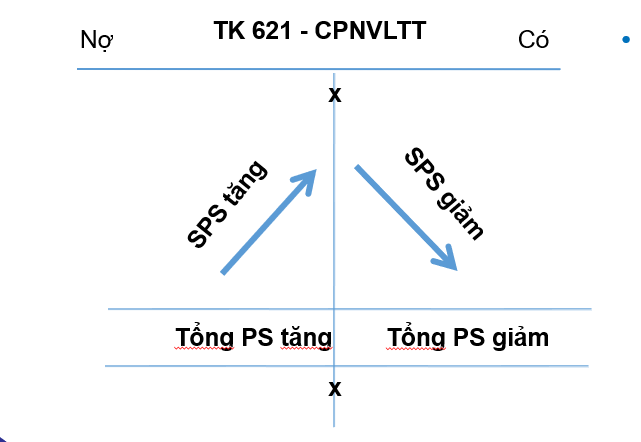

TK 621 – Chi phí nguyên vật liệu trực tiếp

Kết cấu tài khoản:

Bên Nợ:

+ Trị giá thực tế nguyên vật liệu xuất dùng trực tiếp cho hoạt động sản xuất sản phẩm hoặc thực hiện dịch vụ trong kỳ

Bên Có:

+ Kết chuyển trị giá nguyên liệu, vật liệu thực tế sử dụng cho sản xuất, kinh doanh trong kỳ vào TK 154 “Chi phí sản xuất, kinh doanh dở dang” hoặc TK 631 “Giá thành sản xuất” và chi tiết cho các đối tượng để tính giá thành sản phẩm

+ Kết chuyển chi phí nguyên vật liệu trực tiếp vượt trên mức bình thường vào TK 632 “Giá vốn hàng bán”

+ Trị giá nguyên vật liệu trực tiếp sử dụng không hết nhập lại kho

Tài khoản 621 – Chi phí nguyên vật liệu trực tiếp không có số dư cuối kỳ

4. Phương pháp hạch toán chi phí nguyên vật liệu trực tiếp

a/ Xuất kho nguyên vật liệu dùng cho hoạt động sản xuất sản phẩm, hoặc thực hiện dịch vụ trong kỳ:

Nợ TK 621: Chi phí nguyên vật liệu trực tiếp

Có TK 152: Nguyên vật liệu

Ví dụ 1: Xuất kho nguyên vật liệu dùng để trực tiếp sản xuất sản phẩm A với trị giá xuất kho: 200.000.000

Nợ TK 621 (A): 200.000.000

Có TK 152: 200.000.000

b/ Trường hợp mua nguyên vật liệu chuyển thẳng để sử dụng ngay cho hoạt động sản xuất, cung cấp dịch vụ không qua nhập kho

Nợ TK 621: Chi phí nguyên vật liệu trực tiếp

Nợ TK 133 (nếu có)

Có TK 111, 112, 331, 341,…

Ví dụ 2: Mua nguyên vật liệu với giá chưa thuế GTGT 10% là 100.000.000, chưa thanh toán cho người bán. Số nguyên vật liệu này chuyển thẳng xuống phân xưởng để sản xuất sản phẩm. Thuế GTGT tính theo phương pháp khấu trừ.

Nợ TK 621: 100.000.000

Nợ TK 133: 10.000.000

Có TK 341: 110.000.000

c/ Trường hợp nguyên vật liệu dùng sản xuất sản phẩm không hết nhập lại kho

Nợ TK 152

Có TK 621

Ví dụ 3: Nguyên vật liệu dùng sản xuất sản phẩm không hết nhập lại kho: 10.000.000

Nợ TK 152: 10.000.000

Có TK 621: 10.000.000

d/ Đối với chi phí nguyên vật liệu trực tiếp vượt trên mức bình thường hoặc hao hụt được tính ngay vào giá vốn hàng bán

Nợ TK 632: Giá vốn hàng bán

Có TK 621: Chi phí nguyên vật liệu trực tiếp

e/ Cuối kỳ kết chuyển chi phí nguyên vật liệu để tính giá thánh sản phẩm

Nợ TK 154: Chi phí sản xuất, kinh doanh dở dang

Nợ TK 631: Giá thành sản xuất (phương pháp kiểm kê định kỳ)

Nợ TK 632: Giá vốn hàng bán (Phần vượt trên mức bình thường)

Có TK 621: Chi phí nguyên vật liệu trực tiếp

Ví dụ 4: Sử dụng dữ liệu ví dụ 1,2,3. Hãy kết chuyển chi phí NVLTT để tính giá thành sản phẩm, biết DN hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên

Nợ TK 154: 290.000.000

Có TK 621: 290.000

Bài viết khác cùng mục: