Hàng tồn kho được hiểu đơn giản là những sản phẩm, nguyên, vật liệu, công cụ được doanh nghiệp giữ trong kho để phục vụ cho việc sản xuất hoặc đang chờ bán. Cùng Thư viện kiến thức tìm hiểu các dạng bài tập về hàng tồn kho.

Ví dụ minh họa

Tại một doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ, hạch toán hàng tồn kho theo phương pháp KKTX, tính giá NVL xuất kho theo phương pháp bình quân cả kì dự trữ, trong kỳ có tình hình như sau: (Đơn vị:1.000 đồng).

I. Tồn kho đầu kỳ:

+ Vật liệu B: 60.000 kg, đơn giá 40. + Công cụ dụng cụ E: 10 chiếc, đơn giá 10.000.

II. Phát sinh trong kỳ:

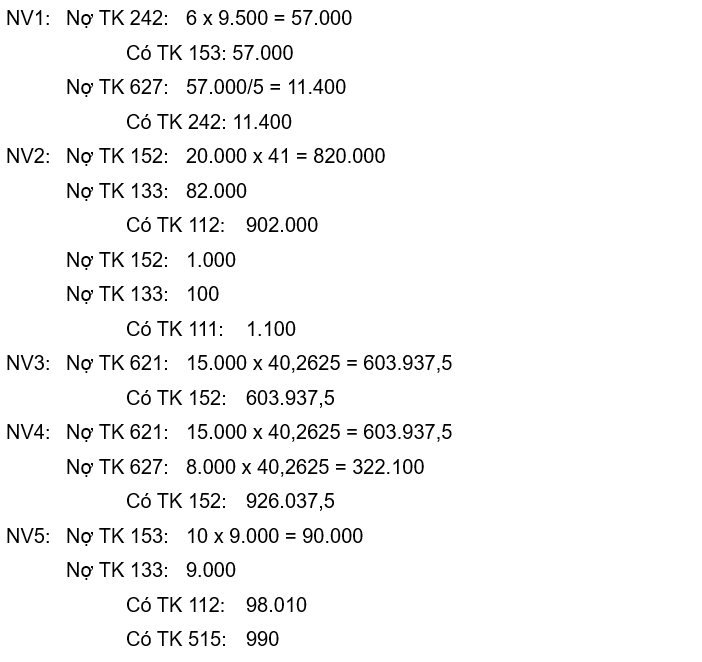

1. Ngày 1: Xuất kho 6 chiếc công cụ dụng cụ E thuộc loại phân bổ 5 lần cho phân xưởng sản xuất.

2. Ngày 5: Mua 20.000 kg vật liệu B với đơn giá chưa thuế GTGT là 41, thuế GTGT 10%. Tiền mua vật liệu B doanh nghiệp đã thanh toán cho nhà cung cấp bằng chuyển khoản. Chi phí vận chuyển chi bằng tiền mặt bao gồm cả thuế GTGT 10% là 1.100.

3. Ngày 10: Xuất kho 15.000 kg vật liệu B cho trực tiếp sản xuất sản phẩm.

4. Ngày 18: Xuất kho vật liệu B trực tiếp sản xuất sản phẩm 15.000 kg, dùng chung tại phân xưởng 8.000 kg.

5. Ngày 25: Mua 10 chiếc công cụ dụng cụ E, đơn giá chưa thuế GTGT là 9.000, thuế GTGT 10%. DN đã thanh toán bằng tiền gửi ngân hàng sau khi trừ đi 1% chiết khấu thanh toán được hưởng.

Yêu cầu:

1. Tính trị giá nguyên vật liệu, công cụ dụng cụ xuất kho trong kỳ và tồn kho cuối kỳ?Biết Doanh nghiệp hạch toán hàng tồn kho theo PP kê khai thường xuyên.

2. Định khoản các nghiệp vụ kinh tế phát sinh?

Lời giải đề nghị:

1/ Tính giá nguyên vật liệu, công cụ dụng cụ xuất kho trong kỳ và tồn kho cuối kỳ?

a/ Nguyên vật liệu

Trị giá nhập kho trong kỳ: 20.000 x 41 + 1.000 = 821.000

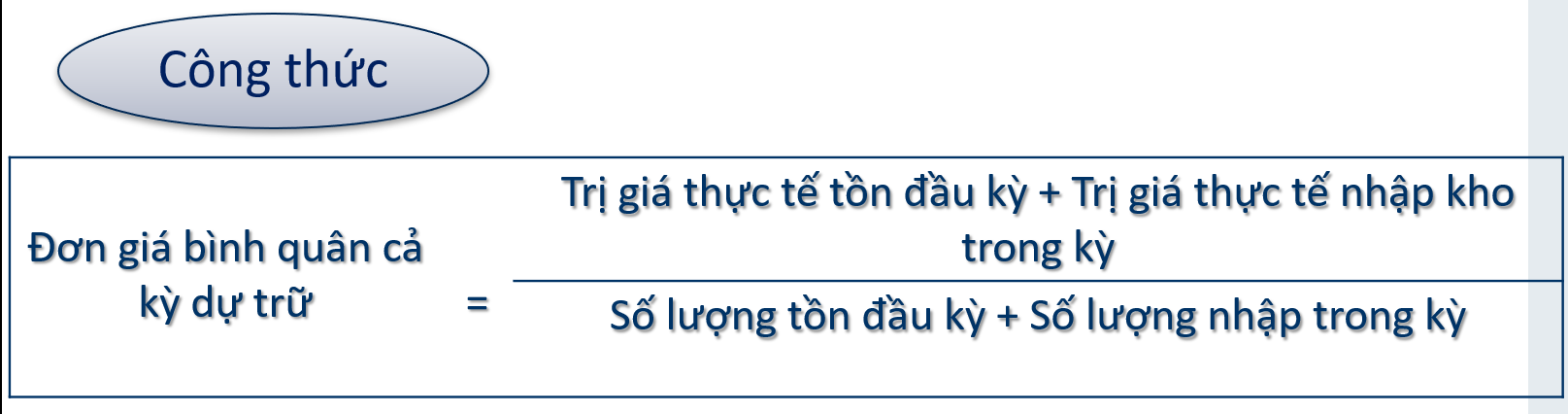

Đơn giá xuất kho: (60.000 x 40 + 821.000)/ (60.000 + 20.000) = 40,2625

Trị giá xuất kho trong kỳ:

+ Ngày 10: 15.000 x 40,2625 = 603.937,5

+ Ngày 18: (15.000 + 8.000) x 40,2625 = 926.037,5

- Tổng trị giá xuất kho: 1.529.975

Trị giá tồn kho cuối kỳ: 60.000 x 40 + 821.000 – 1.529.975 = 1.691.025

Hoặc: (60.000 + 20.000 – 15.000 – 15.000 – 8.000) x 40,2625 = 1.691.025

Xem thêm: Phương pháp bình quân cả kỳ dự trữ

b/ Công cụ dụng cụ

Trị giá nhập kho trong kỳ: 10 x 9.000 = 90.000

Đơn giá xuất kho: (10 x 10.000 + 90.000)/ (10+10) = 9.500

Trị giá xuất kho trong kỳ:

+ Ngày 1: 6 x 9.500 = 57.000

- Tổng trị giá xuất kho: 57.000

Trị giá tồn kho cuối kỳ: 10 x 10.000 + 90.000 – 57.000 = 133.000

Xem thêm: Ví dụ phương pháp bình quân cả kỳ dự trữ

2/ Định khoản nghiệp vụ kinh tế phát sinh? Biết doanh nghiệp hạch toán hàng tồn kho theo PP kê khai thường xuyên

Bài viết khác cùng mục: