Nguyên vật liệu là vật liệu hoặc vật chất được sử dụng trong quá trình sản xuất ban đầu hoặc sản xuất hàng hóa. Vậy trong kế toán hạch toán và giải quyết bài tập về NVL như thế nào? Hãy cùng Thư viện kiến thức giải đáp nhé:

Ví dụ minh họa

Tại một doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ, hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính giá xuất kho theo phương pháp nhập trước – xuất trước, trong tháng 10/N có tài liệu sau: (ĐVT: Đồng).

I. Tồn kho đầu kỳ: Số lượng: 10.000 kg vật liệu A, đơn giá 50.000 đồng/ kg

II. Trong tháng vật liệu A có biến động như sau:

1. Ngày 12/10: Nhập kho 15.000 kg vật liệu A với đơn giá chưa thuế GTGT 10%: 51.000 đồng/ kg. Tiền hàng chưa thanh toán cho công ty H, chi phí vận chuyển, bốc dỡ doanh nghiệp đã chi bằng tiền mặt chưa bao gồm thuế GTGT 10% là 3.000.000.

2. Ngày 15/10: Xuất dùng 8.000 kg vật liệu A để trực tiếp sản xuất sản phẩm.

3. Ngày 18/10: Nhập kho 5.000 kg vật liệu A với đơn giá chưa thuế 50.500 đồng/kg, thuế GTGT 10%. Tiền hàng đã thanh toán bằng tiền gửi ngân hàng sau khi trừ 2% chiết khấu thanh toán được hưởng theo hợp đồng.

4. Ngày 20/10: Xuất dùng 5.000 kg vật liệu A để sản xuất sản phẩm.

5. Ngày 25/10: Xuất dùng vật liệu A để sản xuất sản phẩm: 3.000 kg và dùng chung cho toàn phân xưởng: 1.000 kg, dùng cho bộ phận bán hàng: 2.000 kg

6. Ngày 30/10: Thu mua nhập kho 2.000 kg vật liệu A, giá mua ghi trên hóa đơn 110.000.000 đồng (trong đó thuế GTGT là 10.000.000). Chi phí vận chuyển bốc dỡ chi bằng tiền mặt chưa bao gồm thuế GTGT 10% là 2.000.000. Tiền mua vật liệu doanh nghiệp đã trả bằng tiền chuyển khoản.

Yêu cầu:

1. Tính trị giá NVL xuất kho trong kỳ và tồn kho cuối kì?

2. Định khoản các nghiệp vụ kinh tế phát sinh?

Lời giải đề nghị:

1/ Tính trị giá nguyên vật liệu nhập kho, xuất kho và tồn kho cuối kỳ theo phương pháp nhập trước xuất trước

a/ Trị giá nguyên vật liệu nhập kho trong kỳ

+ Ngày 12/10: 15.000 x 51.000 + 3.000.000 = 768.000.000

=> Đơn giá nhập kho ngày 12/10: 51.200

+ Ngày 18/10: 5.000 x 50.500 = 252.500.000

+ Ngày 30/10: (110.000.000 – 10.000.000) + 2.000.000 = 102.000.000

=> Đơn giá nhập kho ngày 30/5: 51.000

=> Tổng trị giá nhập kho trong kỳ: 1.122.500.000

Xem thêm: Phương pháp nhập trước xuất trước – FiFo

b/ Trị giá nguyên vật liệu xuất kho trong kỳ

+ Ngày 15/10 xuất 8.000 kg: 8.000 x 50.000 = 400.000.000

+ Ngày 20/10 Xuất 5.000 kg: 2.000 x 50.000 + 3.000 x 51.200 = 253.600.000

+ Ngày 25/10 Xuất 6.000 kg: 6.000 x 51.200 = 307.200.000

=> Trị giá nguyên vật liệu xuất kho trong kỳ: 960.800.000

c/ Trị giá tồn kho cuối kỳ:

Trị giá tồn kho cuối kỳ = Trị giá tồn kho đầu kỳ + Trị giá nhập kho trong kỳ – Trị giá xuất kho trong kỳ

= 10.000 x 50.000 + 1.122.500.000 – 960.800.000 = 661.700.000

Xem thêm: Ví dụ phương pháp nhập trước xuất trước

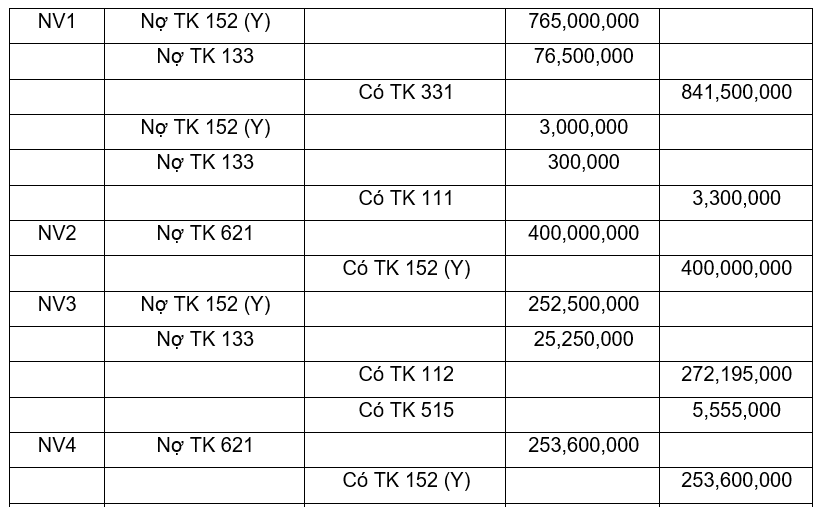

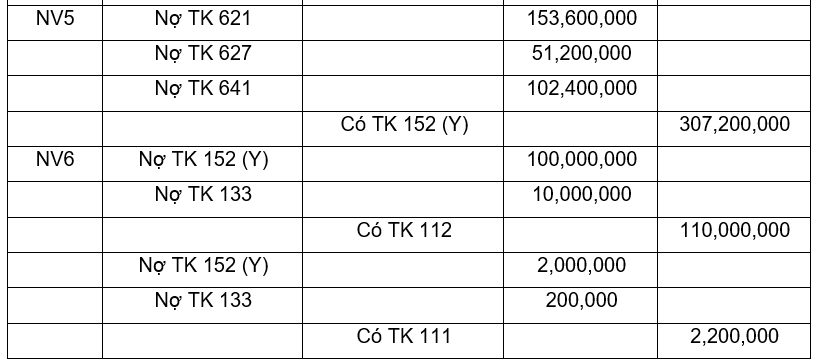

2. Định khoản kinh tế phát sinh trong kỳ?

Biết rằng doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, trị giá xuất kho theo phương pháp nhập trước xuất trước.

Bài viết khác cùng mục: