Hàng tồn kho được hiểu đơn giản là những sản phẩm, nguyên, vật liệu, công cụ được doanh nghiệp giữ trong kho để phục vụ cho việc sản xuất hoặc đang chờ bán. Cùng Thư viện kiến thức tìm hiểu các dạng bài tập về hàng tồn kho.

Ví dụ minh họa

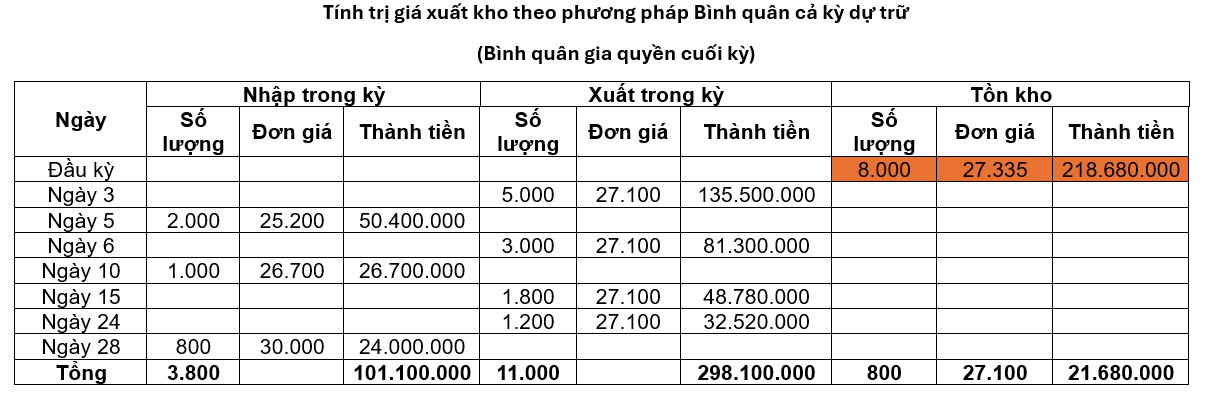

Doanh nghiệp sản xuất Tùng Linh hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên và tính thuế GTGT theo phương pháp khấu trừ. Tính trị giá xuất kho theo Phương pháp Bình quân cả kỳ dự trữ (Hay phương pháp bình quân gia quyền cuối kỳ)

I. Vật liệu tồn kho đầu kỳ: 8.000 m vật liệu A, đơn giá: 27.335 đồng/m.

II. Vật liệu nhập, xuất trong kỳ

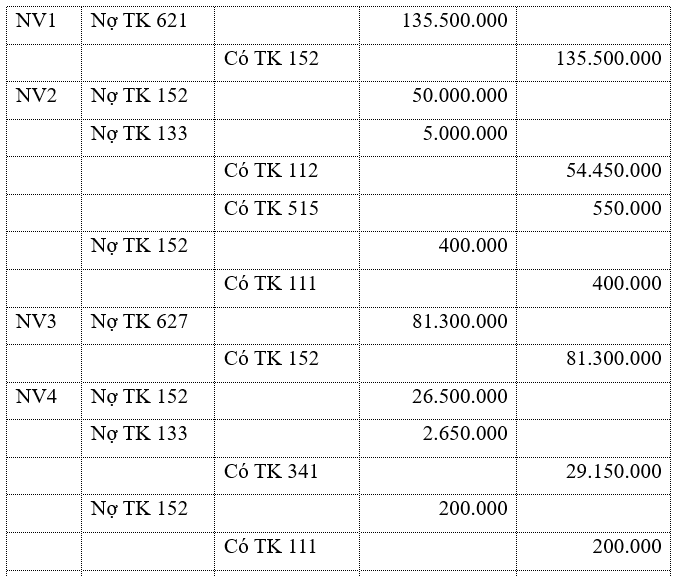

1. Ngày 3: Xuất 5.000 m để sản xuất sản phẩm.

2. Ngày 5: Thu mua nhập kho 2.000 m, giá mua ghi trên hóa đơn 50.000.000 đồng, thuế GTGT 10%. Chi phí vận chuyển, bốc dỡ chi bằng tiền mặt 400.000 đồng. Tiền mua vật liệu doanh nghiệp đã trả bằng chuyển khoản sau khi trừ 1% chiết khấu thanh toán được hưởng.

3. Ngày 6: Xuất 3.000 m dùng chung toàn phân xưởng.

4. Ngày 10: Dùng tiền vay ngắn hạn mua 1.000 m nhập kho. Giá mua chưa thuế: 26.500 đồng/m, thuế GTGT 10%. Chi phí thu mua trả bằng tiền mặt 200.000 đồng.

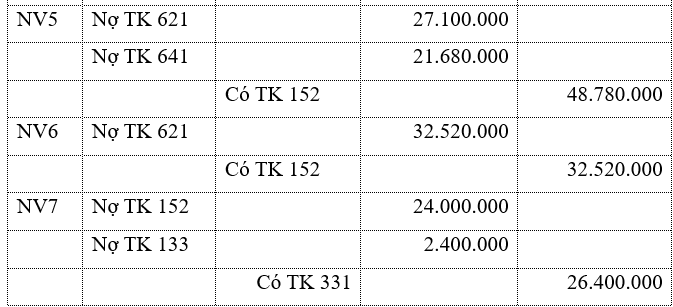

5. Ngày 15: Xuất 1.800 m để sản xuất sản phẩm 1.000 m, dùng tại bộ phận bán hàng 800m.

6. Ngày 24: Tiếp tục xuất 1.200 m để sản xuất sản phẩm.

7. Ngày 28: Thu mua nhập kho 800m, giá mua đơn vị chưa có thuế GTGT 10% là 30.000 đồng/m. Tiền mua vật liệu doanh nghiệp chưa thanh toán.

Yêu cầu: Định khoản các nghiệp vụ kinh tế phát sinh?

Lời giải đề nghị

Trị giá nhập, xuất kho trong kỳ theo Phương pháp bình quân cả kỳ dự trữ

Định khoản

Bài tập vận dụng:

Tại một doanh nghiệp sản xuất tính thuế GTGT theo phương pháp khấu trừ, hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên. Trong kỳ có tình hình như sau:

I. Tồn đầu tháng:

+ Vật liệu A: 800 kg x 60.000 đ/ kg

+ Vật liệu B: 200 kg x 20.000 đ/ kg

II. Tình hình trong tháng

1. Ngày 3/8: Mua 500 kg vật liệu A với đơn giá chưa thuế GTGT 10% là 62.000 đồng/ thuế và 300 kg vật liệu B với đơn giá chưa thuế GTGT 10% là 21.000 đồng/ kg. Chi phí vận chuyển số vật liệu trên về nhập kho bao gồm cả thuế GTGT 10% là 880.000 đồng trả bằng tiền mặt. Chi phí vật liệu này phân bổ theo trọng lượng. Số nguyên vật liệu A, B đã về nhập kho đủ.

2. Ngày 10/8: Xuất kho 1.000 kg vật liệu A và 300 kg vật liệu B để trực tiếp sản xuất sản phẩm.

3. Ngày 15/8: Xuất kho 100 kg vật liệu B sử dụng ở bộ phận quản lý doanh nghiệp.

4. Ngày 20/8: Mua 1.000 kg vật liệu A với đơn giá cả thuế GTGT 10% là 66.000 đồng/ thuế và 500 kg vật liệu B với đơn giá cả thuế GTGT 10% là 22.000 đồng/ kg. Doanh nghiệp đã thanh toán cho người bán bằng tiền vay ngân hàng.

5. Ngày 29/8: Xuất kho 500 kg vật liệu A và 300 kg vật liệu B để trực tiếp sản xuất sản phẩm.

Yêu cầu:

1. Tính trị giá nhập kho, xuất kho và tồn kho cuối kỳ của từng nguyên vật liệu?

2. Định khoản các nghiệp vụ kinh tế phát sinh?

3. Giả sử doanh nghiệp tính trị giá xuất kho theo phương pháp nhập trước xuất trước thì trị giá xuất kho, tồn kho như thế nào? Định khoản các nghiệp vụ kinh tế phát sinh?

Gợi ý

Đối với nghiệp vụ 1 chi phí vận chuyển nguyên vật liệu cần phải phân bổ theo trọng lượng:

Tổng chi phí vận chuyển chưa thuế: 880.000/ (1 + 10%) = 800.000 đồng

+ Phân bổ chi phí vận chuyển cho NVL A: 800.000 /(500 + 300) x 500 = 500.000 đồng

+ Phẩn bổ chi phí vận chuyển cho NVL B: 800.000 – 500.000 = 300.000 đồng

=> Trị giá nhập kho vật liệu A ở NV1: 500 x 62.000 + 500.000 = 31.500.000

tương tự với NVL B

Phần còn lại làm hoàn toàn tương tự với các bài khác.

Bài viết khác cùng mục: