Sổ chi tiết nguyên vật liệu, dụng cụ, sản phẩm, hàng hoá là loại sổ được dùng cho thủ kho hoặc kế toán nguyên vật liệu, dụng cụ, sản phẩm, hàng hoá nhằm theo dõi tình hình xuất nhập và tồn kho về số lượng cũng như giá trị của từng nguyên liệu, vật liệu, dụng cụ, sản phẩm hàng hóa ở từng kho do các nghiệp vụ kinh tế tài chính phát sinh tại các kỳ kế toán. Hãy cùng Thư viện kiến thức tìm hiểu cách ghi sổ này:

1. Mục đích lập sổ chi tiết nguyên vật liệu, dụng cụ, sản phẩm, hàng hoá

– Thủ kho và kế toán nắm được tình hình biến động tăng – giảm của hàng tồn kho, quản lý hàng tồn kho thông qua việc theo dõi, ghi chép các nghiệp vụ tài chính nhập – xuất hàng tồn kho phát sinh trong kỳ kế toán.

– Cuối mỗi kỳ kế toán, dễ dàng đối chiếu số liệu giữa số lượng hàng tồn kho thực tế và hàng tồn kho được ghi trên sổ chi tiết nguyên vật liệu, dụng cụ, sản phẩm, hàng hoá; giá trị hàng tồn kho trên sổ và giá trị hàng tồn kho trên các phần mềm kế toán, đảm bảo số liệu phải chính xác, tránh trường hợp thất thoát hàng tồn kho của đơn vị, doanh nghiệp.

– Sổ sổ chi tiết nguyên vật liệu, dụng cụ, sản phẩm, hàng hoá được ứng dụng khá phổ biến hiện nay giúp làm giảm bớt gánh nặng công việc cho những kế toán tổng hợp, kế toán trưởng của đơn vị, doanh nghiệp.

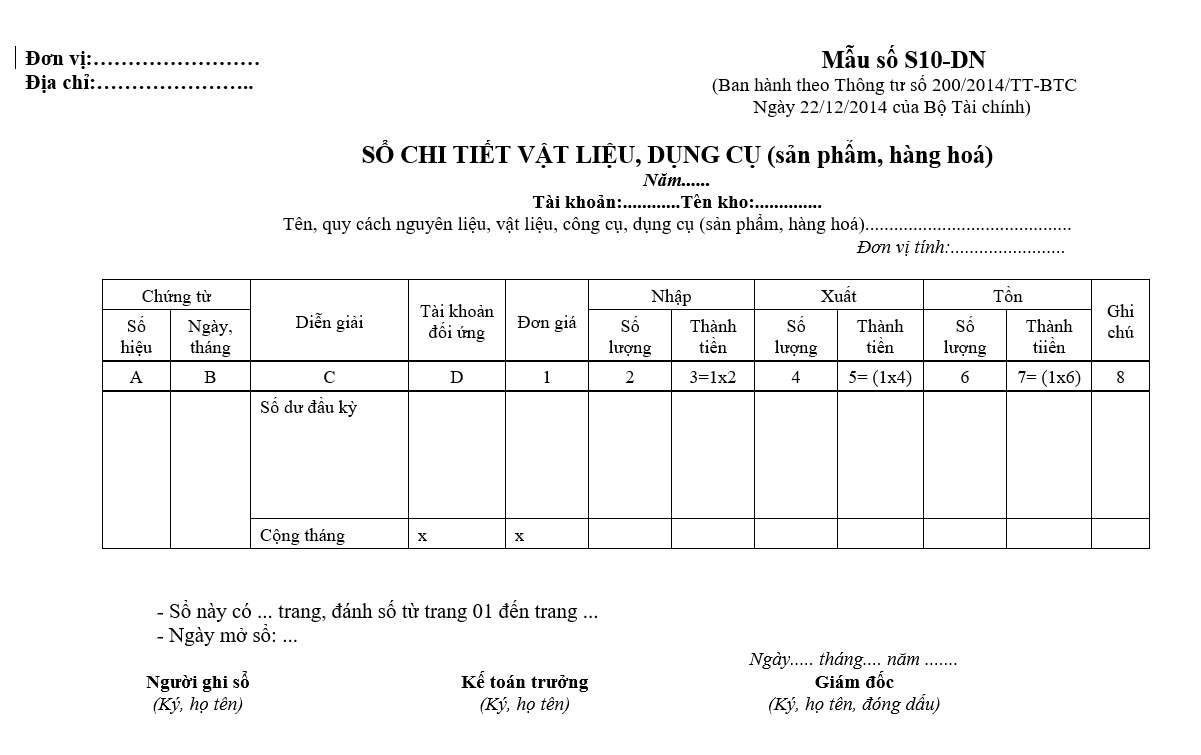

2. Mẫu sổ chi tiết nguyên vật liệu, dụng cụ, sản phẩm, hàng hoá theo TT200

3. Căn cứ lập sổ chi tiết nguyên vật liệu, dụng cụ, sản phẩm, hàng hoá

Căn cứ để ghi sổ chi tiết nguyên vật liệu, dụng cụ, sản phẩm, hàng hoá là: Phiếu nhập kho, Phiếu xuất kho, Hóa đơn đã được thực hiện nhập, xuất hàng tồn kho

4. Phương pháp ghi sổ chi tiết nguyên vật liệu, dụng cụ, sản phẩm, hàng hoá

Khi thực hiện nghiệp vụ ghi sổ cần lưu ý, sổ kế toán này được mở theo từng khoản (nguyên liệu, vật liệu, công cụ và dụng cụ, thành phẩm, hàng hóa: 152, 153, 155,156) theo từng kho hàng hóa chứng từ vật liệu, dụng cụ, thành phẩm, hàng hóa.

Chi tiết các cột trong sổ chi tiết nguyên vật liệu, dụng cụ, sản phẩm, hàng hoá theo Thông tư 200 như sau:

– Cột A, B: Ghi số hiệu, ngày, tháng của chứng từ nhập, xuất kho vật liệu, dụng cụ, thành phẩm, hàng hoá.

– Cột C: Ghi diễn giải nội dung của chứng từ dùng để ghi sổ.

– Cột D: Ghi số hiệu tài khoản đối ứng.

– Cột 1: Ghi đơn giá (giá vốn) của 1 đơn vị vật liệu, dụng cụ, sản phẩm, hàng hoá nhập, xuất kho.

– Cột 2: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hoá nhập kho.

– Cột 3: Căn cứ vào hoá đơn, phiếu nhập kho ghi giá trị (số tiền) vật liệu, dụng cụ, sản phẩm, hàng hoá nhập kho (Cột 3 = cột 1 x cột 2).

– Cột 4: Ghi số lượng sản phẩm, dụng cụ, vật liệu, hàng hoá xuất kho.

– Cột 5: Ghi giá trị vật liệu, dụng cụ, sản phẩm, hàng hoá xuất kho (Cột 5 = cột 1 x Cột 4).

– Cột 6: Ghi số lượng vật liệu, dụng cụ, sản phẩm, hàng hoá tồn kho.

– Cột 7: Ghi giá trị vật liệu, dụng cụ, sản phẩm, hàng hoá tồn kho (Cột 7 = cột 1 x cột 6).

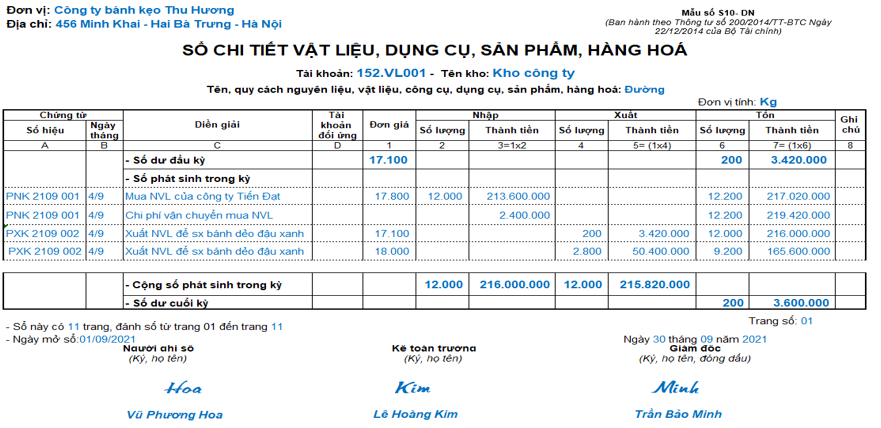

Ví dụ minh hoạ cách ghi sổ chi tiết nguyên vật liệu, dụng cụ, sản phẩm, hàng hoá:

Tại công ty bánh kẹo Thu Hương, có địa chỉ tại số 456 Minh Khai- Hai Bà Trưng- Hà Nội

NV1: Ngày 04/09/2021: Nhân viên Trần Thu Nga mua đường của công ty TNHH Tiến Đạt theo Hóa đơn GTGT số 2109 145. Doanh nghiệp đã thanh toán cho công ty TNHH Tiến Đạt bằng chuyển khoản VNĐ theo UNC số 2109 003 và GBN số 2109 152. Cước vận chuyển chưa thuế GTGT 10% là 2.400.000 theo Hóa đơn cước vận chuyển số 2109 002 của công ty vận tải Phú Cường, doanh nghiệp đã thanh toán bằng tiền mặt theo Phiếu chi 2109 003. Nguyên vật liệu đã nhập kho đủ theo biên bản kiểm nghiệm VTSPHH 2109 002 và Phiếu nhập kho số 2306 002.

NV2: Ngày 04/09/2021: Xuất vật tư để sản xuất bánh dẻo đậu xanh Phiếu xuất kho số 2109 002. Trong đó: Đường phục vụ sản xuất bánh dẻo đậu xanh 3.000 kg

Hướng dẫn:

Bài viết khác cùng mục: